TEMPORISER POUR L’INSTANT

- La ministre des Finances du Canada a déposé son premier compte rendu budgétaire depuis les élections de septembre, qui ont procuré aux libéraux un autre règne minoritaire.

- Ce compte rendu répondait essentiellement aux attentes, puisque jusqu’à maintenant, le gouvernement a essentiellement résisté à l’envie d’ajouter d’autres dépenses (pour l’instant), en revoyant à la hausse les recettes prévues en raison de la reprise économique plus solide depuis le budget 2021 déposé le printemps dernier.

- Le compte rendu fait état d’un supplément de 71 G$ (en chiffres nets) pour les nouvelles mesures prévues sur l’horizon (EF 2021-2027), dont l’essentiel correspond à d’autres mesures ou provisions liées à la pandémie (31 G$), aux provisions pour les torts causés aux Autochtones (24 G$ en chiffres nets et 40 G$ en chiffres bruts) et l’aide à apporter pour les inondations en Colombie-Britannique (5 G$).

- Dans le même temps, la surperformance du point de vue des recettes dans cette période — à 107 G$ — compense largement ces dépenses incrémentielles, même si l’on comptabilise un léger dépassement dans les frais (15 G$).

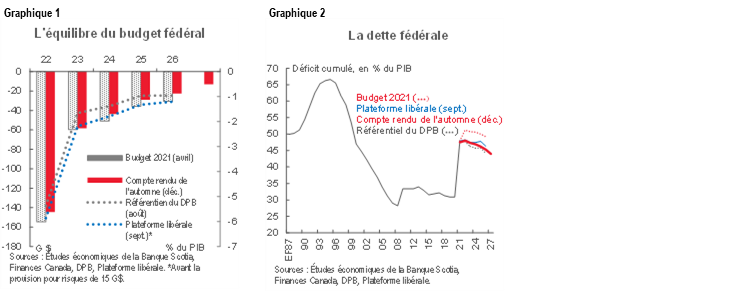

- L’impact net est un déficit légèrement amoindri sur l’horizon prévisionnel : -5,8 % et -2,2 % du PIB dans l’EF 2022 et dans l’EF 2023, pour se solder par -0,4 % du PIB dans l’EF 2027. Ces chiffres sont à peine inférieurs aux référentiels préélectoraux (graphique 1).

- De même, le profil de la dette suit une trajectoire légèrement plus prononcée — mais toujours légèrement baissière. On s’attend à ce que la dette culmine à 48 % du PIB cette année et baisse graduellement pour s’inscrire à 44 % du PIB d’ici l’EF 2027 (graphique 2).

- Nous interprétons le compte rendu publié aujourd’hui comme une pause, et non un basculement dans le discours budgétaire. La ministre attend probablement que les pressions inflationnistes commencent à s’apaiser — faut-il l’espérer — à temps pour le budget du printemps, qui viendrait déployer une suite de promesses électorales.

- Il n’y a guère de recoupement dans les chiffres de 71 G$ et de 78 G$ (53 G$ en chiffres nets) engagés dans la foulée de la campagne pour étayer le parti pris des dépenses de ce gouvernement.

- Si le chiffrage potentiel de cette aide budgétaire supplémentaire, chemin faisant, est relativement modeste, il laisse entendre que c’est entièrement à la Banque du Canada que revient le fardeau de s’en remettre à la solide reprise économique en cours.

SAVOIR INTERPRÉTER LES FEUILLES DE THÉ

La ministre des Finances du Canada, Chrystia Freeland, a déposé aujourd’hui un compte rendu économique et budgétaire. Elle était tenaillée entre le renouvellement, hier, du mandat de la Banque du Canada (dont il est question sur ce site) et l’élaboration demain, par le gouverneur Tiff Macklem, du nouveau mandat (et peut-être même surtout de la déclaration de politique monétaire du FOMC américain et des nouvelles projections également publiées mercredi). Le compte rendu économique et budgétaire de 2021 (le compte rendu) constitue le premier aperçu officiel des avis du nouveau gouvernement (ou même vieux gouvernement) sur les perspectives économiques et budgétaires actuelles depuis le budget 2021 d’avril.

On ne vous reprochera pas de vous demander ce que le gouvernement pense vraiment de la conjoncture économique actuelle. D’après la plupart des baromètres, les marchés du travail étaient déjà complètement sortis de convalescence en septembre (et continuaient d’évoluer à vive allure en novembre). En octobre 2021, la ministre Freeland a télégraphié un basculement en réduisant l’aide pandémique; or — au lieu de durcir le ton —, elle a en fait dû rechercher de modestes fonds incrémentiels pour les programmes plus ciblés (réannoncés aujourd’hui). En se contentant, la semaine dernière, d’annoncer par déclaration sa décision sur les taux, on peut dire que la Banque du Canada a télégraphié un message durci, en reconnaissant finalement la montée des pressions sur les salaires. Lundi, le renouvellement du mandat de la Banque fait désormais expressément état du plein-emploi comme « considération », alors qu’aujourd’hui, la ministre Freeland a quand même renchéri l’aide budgétaire dans l’ensemble, en faisant quasiment la promesse qu’une nouvelle aide serait offerte au printemps.

Croit-on ou non que les marchés du travail se sont essentiellement rétablis? Et surtout, quel rôle le gouvernement donne-t-il, à terme, aux programmes d’aide officiels? La plupart des messages laissent entendre que le gouvernement est d’avis que les marchés du travail se sont essentiellement rétablis (en faisant toutefois bien des nuances). Il concède que le nombre d’emplois, le taux de chômage, les heures de travail et le taux de participation (notamment parmi les populations clés des femmes et des jeunes) se situent à des niveaux égaux ou supérieurs à ce qu’ils étaient avant la pandémie. Il s’agissait des vagues « garde-fous budgétaires » que la ministre Freeland avait évoqués l’an dernier et qui guideraient l’élimination de l’aide budgétaire. Toutefois, dans le compte rendu budgétaire, on lance une mise en garde : « [l]e Canada peut faire mieux et retrouver les conditions fortes et inclusives observées avant la pandémie. »

L’ennui, c’est que la politique budgétaire a tendance à être un lent navire dont il faut planifier le ralentissement, et à plus forte raison le revirement, lorsque les moteurs sont coupés. Même si de nombreux pays comme le Canada ont plus ou moins laissé tomber les injections massives de nouvelles mesures de relance budgétaire, il y a encore énormément de programmes d’aide à l’œuvre dans le système. Il faut toujours débourser, dans les deux années à venir, plus de la moitié des 101 G$ ajoutés dans le budget fédéral du printemps dernier. Dans le même temps, l’aide déjà versée par l’État a été thésaurisée dans les bilans des ménages et des entreprises et continuera de nourrir la reprise dans les 18 à 24 prochains mois au moins, puisqu’elle se déroule avec circonspection.

Ce compte rendu a essentiellement répondu à nos attentes. Il démontre notamment une manne substantielle de recettes depuis le dernier compte rendu officiel d’il y a huit mois, tout en prévoyant seulement quelques mesures obligatoires, puisque la clôture de l’exercice financier approche à grands pas (en tenant compte du congé parlementaire de six semaines). Les 71 G$ ajoutés aujourd’hui s’accompagnent de certaines mises en garde. La somme nette de 24 G$ tient compte des provisions constituées pour les négociations en cours sur les torts historiques causés aux populations autochtones, dont la somme nette de 10 G$ est inscrite dans les comptes finalisés aujourd’hui pour l’EF 2021. Les deux cinquièmes de l’aide incrémentielle relèvent des comptes de cette année (EF 2022), puisqu’une grande partie doit être consacrée à l’aide liée au variant Omicron et aux inondations en Colombie-Britannique. Surtout, une très modeste part de ces 71 G$ semble être constituée de promesses électorales.

Même si le compte rendu publié aujourd’hui ne prévoit qu’une très modeste somme pour les dépenses supplémentaires, il confirme un parti pris conciliant sur le front budgétaire. Le compte rendu d’aujourd’hui correspond plus à une pause qu’à un basculement. Nous nous attendons toujours à ce qu’une part importante des 78 G$ dans les nouvelles promesses électorales (moins 25 G$ en mesures correspondant à des recettes) soit sur la table, même s’il n’en a pas été question aujourd’hui. La ministre s’est avancée autant en promettant des communiqués sur la nouvelle annoncée aujourd’hui. À la différence d’autres gouvernements (dont les États-Unis), même dans le contexte d’un gouvernement minoritaire, la barre est beaucoup moins haute, au Canada, quand il s’agit d’adopter des lois.

La ministre Freeland avait promis un ancrage budgétaire « quand l’économie se stabiliserait »; or, les tenants du durcissement budgétaire resteront sur leur faim. Le compte rendu s’en remet implicitement à l’ancrage variable très prévisible de ce gouvernement pour une trajectoire baissière de la dette, mesuré en pourcentage du PIB, ce qui lui donne une grande marge de manœuvre en raison des surprises du PIB nominal, qui pourrait déverrouiller une nouvelle marge de manœuvre — comme on le constate aujourd’hui —, puisque les trajectoires du déficit et de la dette suivent des parcours légèrement améliorés sans effort concerté de la part du gouvernement. Si le niveau de la dette n’est pas particulièrement alarmant (comme nous le verrons plus loin), la procyclicité de cet ancrage n’apporte guère d’indication dans l’adaptation au contexte économique.

Hormis la question de savoir s’il doit adopter un parcours plus ambitieux dans la consolidation budgétaire, il est improbable que ce gouvernement le fasse, du moins dans le cadre de ce mandat. Les marchés du travail du Canada sont aux prises avec un problème de non-concordance des compétences, qui ne se corrigera probablement pas du jour au lendemain, puisque les emplois non pourvus progressent plus rapidement que la baisse du chômage. Si on ne met pas en doute les plans climatiques du gouvernement, il se pourrait qu’il y ait d’autres transitions des marchés du travail dans les années à venir. Tout ceci pour dire que le programme de croissance inclusive du gouvernement prévoit probablement une couverture (politique) pour adopter une approche moins interventionniste dans le parcours budgétaire à suivre tant que la croissance de l’économie dépassera le cumul de la dette.

La Banque du Canada supporte ainsi le fardeau de continuer de parcourir les sorties de secours, ce qui devrait donner aux marchés un certain degré de certitude en tentant de prévoir le calendrier et la séquence des prochaines interventions officielles malgré des perspectives par ailleurs assombries. Si le soutien de la demande incrémentielle (qui n’a pas encore déjà fait l’objet d’une loi) n’est que marginal par rapport aux pressions inflationnistes en cours, la Banque n’a pas besoin de se prémunir contre les risques réels que son homologue budgétaire vienne adopter des mesures qui auraient pour effet d’amoindrir la demande à court terme.

On s’attend à ce que les marchés passent essentiellement outre le compte rendu d’aujourd’hui, en allant plus loin que la confirmation de la distorsion causée par le calcul des dépenses. D’une part, son contenu a été bien canalisé dans les fuites médiatiques. L’évolution, depuis avril, de la conjoncture économique et budgétaire est elle aussi entrée depuis en ligne de compte dans les prévisions internes. La hausse de la volatilité des marchés à l’heure actuelle s’explique aussi bien par le positionnement que par les fondamentaux. Le compte rendu pourrait assurer la liaison entre l’interprétation conciliante du renouvellement du mandat de la Banque lundi et le durcissement potentiel de l’interprétation des précisions du gouverneur Tiff Macklem demain. Il est même plus probable que la déclaration que livrera mercredi le FOMC américain vienne porter les courbes mondiales à court terme si elle laisse entendre un durcissement du parcours à suivre (comme on le prévoit généralement), ce qui pourrait probablement l’emporter sur l’évolution de la conjoncture intérieure.

Hormis les développements de haute fréquence (et très volatils) qui se produiront du jour au lendemain, les grandes tendances de l’évolution des marchés sont essentiellement intactes. Les rendements souverains évoluaient tendanciellement à la hausse partout dans le monde cet automne à l’heure où les primes inflationnistes étaient de plus en plus intégrées, et par conséquent, on s’attend à ce que le parcours des taux directeurs soit avancé en deçà et au-delà de nos frontières (graphique 3), ce qui fait peser des pressions sur les rendements à plus court terme, en particulier, dans un aplanissement conventionnel à la baisse. L’humeur de dérisquage lié à l’émergence du variant Omicron n’a compensé que marginalement cette tendance dans les marchés obligataires.

LES DÉTAILS : LES MANNES DE RECETTES ET LES FRÉNÉSIES DE DÉPENSES — POUR L’HEURE

Les perspectives économiques offrent peu de surprises. Le PIB nominal n’a gagné que 3 points de pourcentage cette année (et en gagnera 0,6 l’an prochain) par rapport à ce à quoi on s’attendait dans le budget 2021 du printemps dernier, en raison de la reprise sous-jacente plus vigoureuse (grâce à la multiplication des taux de vaccination) et des pressions de prix émergentes. (Les prévisions de l’IPC en 2022 augmentent d’un point de pourcentage complet à 3 %.) En chiffres réels, l’activité a été percutée à court terme par les contraintes de l’offre; or, on s’attend à ce que la demande refoulée vienne nourrir un plus long prolongement de la reprise.

La vigueur de la croissance économique nominale porte les mannes de recettes. On s’attend à ce que la surperformance des recettes par rapport au budget de 2021 se chiffre à 107 G$ d’ici l’EF 2026, l’essentiel étant comptabilisé cette année et l’an prochain. Cette surperformance est portée à court terme par les gains fiscaux qui avaient bien été canalisés dans les comptes rendus provinciaux antérieurs. On prévoit que les dépenses de cette période augmentent de 15 G$. L’impact net sur cinq ans aurait diminué de 91 G$ dans les besoins en déficits primaires, avant de comptabiliser les 71 G$ inscrits dans le compte rendu.

C’est ce qui explique une amélioration très modeste du résultat net à court terme. Le déficit de cette année devrait s’établir à -5,8 % du PIB — soit 0,4 point de pourcentage de plus que les prévisions antérieures — pour une contraction de 9 points de pourcentage par rapport à l’an dernier. La différence s’amenuise, sur l’horizon, à -0,4 % du PIB d’ici l’EF 2027 (graphique 1).

Une brusque contraction du déficit devrait tenir à distance les agences de notation. Ces dernières recherchaient les signes confirmant que les dépenses temporaires seraient en fait transitoires. Le gouvernement fédéral comme les gouvernements provinciaux sont en voie de retirer dans l’ensemble 10 points de pourcentage de dépenses déficitaires d’ici la fin de l’EF 2022 par rapport à l’an dernier et encore 4 points de pourcentage d’ici la fin de l’an prochain. Les répercussions économiques de ce retrait rapide ont été amoindries (voire entièrement annulées) par le cumul de l’épargne des ménages et des sociétés, ce qui devrait nourrir une reprise soutenue jusqu’en 2023.

Le profil de la dette est aussi appelé à suivre une trajectoire baissière légèrement plus prononcée — mais toujours modeste. Le déficit fédéral cumulé devrait culminer à 48 % du PIB cette année (EF 2022) — ce qui est nettement inférieur au pic projeté de 51 % du PIB dans le budget de 2021 — avant de s’abaisser lentement à 44 % d’ici l’EF 2027 (graphique 2). L’on s’attend à ce que les coûts du remboursement de la dette remontent très légèrement sur l’horizon pour passer de 0,9 % du PIB à l’heure actuelle à 1,3 % du PIB dans l’EF 2027, ce qui est toujours nettement inférieur aux sommets absolus de plus de 6 % du PIB (graphique 4).

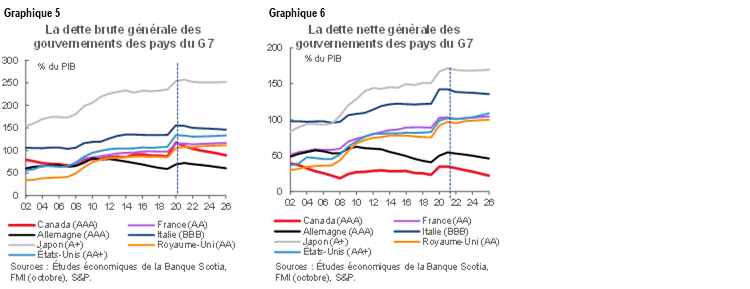

Sur les marchés mondiaux, où tout est relatif — sans toutefois être constant —, les niveaux d’endettement du Canada le placent au milieu de peloton. Les niveaux de la dette nette de l’ensemble des gouvernements du Canada (soit la dette nette fédérale et provinciale des actifs financiers) lui apportent un avantage sur la plupart des pays comparables; or, faute de réserve de devises, le Canada est moins tolérant aux niveaux d’endettement (graphiques 5 et 6). Sur la foi des courants de fonds, l’augmentation des dépenses discrétionnaires du Canada (et l’accélération de la consolidation budgétaire en conséquence) par rapport à la plupart des pays comparables place sa dette sur une trajectoire un peu plus favorable. Toujours est-il que cet avantage pourrait rapidement s’estomper si la croissance économique est beaucoup plus faible que prévu, dans l’éventualité où les pays comparables se lancent sur des parcours de consolidation plus ambitieux ou s’il se produit, en deçà de nos frontières, des revirements de politique plus vastes (puisque des élections pointent à l’horizon dans plusieurs grandes provinces).

Pour l’heure, les marchés ne font pas encore essentiellement de distinction d’après les fondamentaux, surtout dans un environnement de recherche des rendements dans lequel le Canada offre toujours une hausse des rendements. Et si le Canada peut ne pas respecter les étalons or de certains baromètres de la dette parmi quelques pays souverains notés AAA et en dégringolade, il offre une profondeur et une diversité relatives. Le groupe de pays comparables qu’il convient d’adopter pour les marchés par rapport aux agences de notation est probablement différent à cet égard.

LES EMPRUNTS

L’activité d’emprunt a basculé à la baisse par rapport aux attentes du budget de 2021. Alors qu’il reste un peu plus d’un trimestre dans l’exercice budgétaire, les besoins financiers pour l’EF 2022 sont désormais projetés à 156 G$ — soit 35 G$ de moins que dans la projection du printemps. Ce basculement s’explique en parts égales par la réduction des déficits comme par la baisse des postes non budgétaires. Ces faits nouveaux cadrent essentiellement avec les calculs de Roger Quick, de la Banque Scotia, qui piste un déficit de 70 G$ dans l’activité de mobilisation des fonds en obligations et en bons du Trésor depuis l’été. Les projections des émissions brutes d’obligations ont été réduites de 31 G$ à 255 G$ (dont environ 80 % ont déjà été émis), alors que les projections de stocks de bons du Trésor à la fin de la période ont été réduites de 28 G$. Environ 45 % des émissions obligataires porteront sur des obligations longues cette année.

Pour l’an prochain, les intentions d’emprunt ne seront annoncées que dans le budget du printemps; or, les besoins financiers projetés aujourd’hui accusent une très légère hausse par rapport aux besoins évoqués relativement aux attentes précédentes. Les changements combinés apportés aux besoins budgétaires et non budgétaires sont projetés à 15 G$ de plus que les estimations du printemps (essentiellement les postes non budgétaires très volatils). Pour les besoins de l’illustration seulement, en supposant qu’il n’y aura pas, l’an prochain, de changements dans les niveaux des émissions de bons du Trésor, les émissions obligataires brutes pourraient être de l’ordre de 245 G$ et l’offre nette sur le marché devrait être essentiellement neutre par rapport à l’EF 2022 en soldant les interventions de la Banque du Canada l’an dernier.

CE QU’IL FAUT SURTOUT RETENIR

Le compte rendu ne comporte pas de surprises. Il constitue un compte rendu dépouillé qui réactualise essentiellement les faits nouveaux de la conjoncture économique et budgétaire depuis le dernier compte rendu, et la plupart des baromètres se sont marginalement améliorés depuis les prévisions d’avril, malgré l’incertitude que fait planer le variant Omicron. Nous l’interprétons comme une pause plutôt que comme un basculement et nous nous attendons à ce que les grandes promesses de la plateforme électorale soient dévoilées dans le budget du printemps. À ce stade, les pressions inflationnistes devraient donner des signes d’essoufflement, de sorte qu’une injection essentiellement marginale des dépenses (soit environ 2,5 % du PIB sur cinq ans) ne renforce le parti pris actuel de la politique budgétaire au niveau fédéral, ce qui impose à la Banque du Canada le fardeau plus lourd de gérer une sortie en douceur.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont

Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.