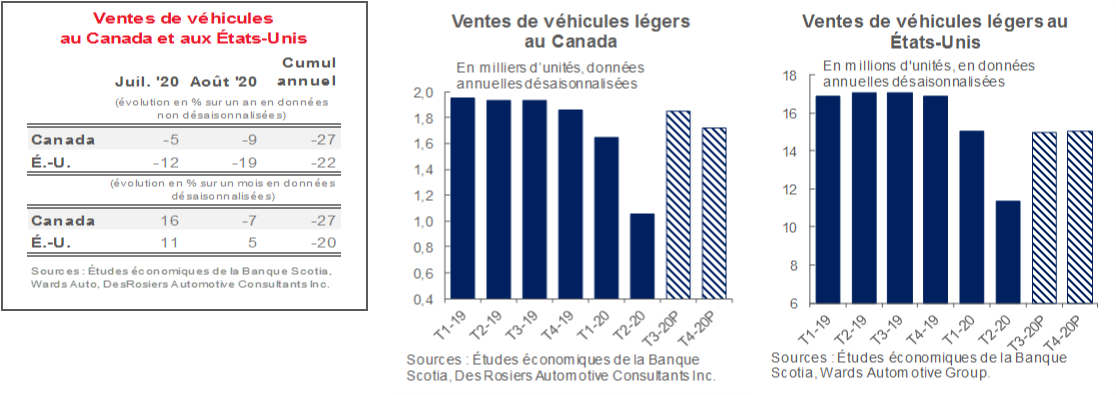

CANADA

Le rebond des ventes d’automobiles au Canada s’est légèrement ralenti en août : les ventes ont perdu -7 % sur un mois (en données désaisonnalisées) par rapport au rebond exceptionnel du mois précédent. Le rythme désaisonnalisé des ventes du mois s’est inscrit à 1,73 million d’exemplaires — ce qui est toujours vigoureux pour cette première étape de la reprise —, mais ce qui est inférieur au chiffre exceptionnel de 1,86 million (en données désaisonnalisées et annualisées) d'exemplaires en juillet (en se rappelant toutefois que les résultats des deux mois sont toujours estimatifs, puisque les constructeurs automobiles ont adopté le principe du rapport trimestriel). Les ventes ont baissé de -8,9 % sur un an (en données non désaisonnalisées); depuis le début de l’année, elles s’établissent maintenant à -27 %. Le Conference Board a fait état, en août, d’un léger repli du moral des consommateurs; or, le rebond des ventes d’automobiles reste tendanciellement vigoureux. Puisque les ventes aux parcs automobiles sont toujours déprimées, le rebond des ventes au détail est encore plus solide et donne des signes non seulement d’une pentification de la demande, mais aussi d’achats motivés par la pandémie. La tendance cadre avec un acquis plus fort qu’escompté du PIB à l’issue du deuxième trimestre, ainsi qu’avec la reprise soutenue de la croissance de l’emploi d’un océan à l’autre, alors que les dépenses de consommation avaient déjà surpassé en juin les niveaux prépandémiques. Bien que la croissance des ventes au détail de juillet se soit probablement ralentie, les généreux transferts de l’État continuent d’être porteurs. Les nouvelles mesures d’aide annoncées récemment à l’intention des ménages — qui pourront toucher des revenus à concurrence de 38 000 $ par an avant le début des remboursements — viendront probablement sous-tendre encore la reprise des ventes d’automobiles à l’automne. Nous maintenons nos perspectives prévisionnelles de ventes à 1,6 million d’exemplaires pour 2020, avec un certain relèvement grâce à ces nouvelles mesures d’aide officielle, de concert avec le profil d’une reprise économique plus vigoureuse, tout en notant les risques de baisse considérables à l’horizon, surtout chez nos voisins du Sud.

ÉTATS-UNIS

Aux États-Unis, les ventes d’automobiles ont monté pendant un quatrième mois, puisque les achats d’août ont gagné 5 % sur un mois (en données désaisonnalisées), à un rythme annualisé de 15,2 millions d’exemplaires. Sur un an, les ventes ont reculé de -19 %. L’activité n’a pas été suffisamment solide pour rehausser les ventes comptabilisées depuis le début de l’année, qui se situent toujours à -22 %. Puisque les cas de COVID-19 continuent de se multiplier dans tous les États américains et que les pourparlers sur les mesures de relance supplémentaires sont paralysés, les intentions d’achat de voitures des consommateurs se sont détériorées en août, ce qui réduit presque de moitié les gains cumulés dans les trois derniers mois, selon le Conference Board. Or, les indicateurs économiques d’ensemble continuent de porter les achats réels : les demandes hebdomadaires d’assurance-emploi — bien qu'elles soient volatiles — ont tendanciellement baissé légèrement en août, et les mises en chantier et les ventes de logements aux États-Unis pour juillet ont dépassé le consensus, ce qui laisse entendre que les consommateurs américains sont toujours actifs. Pour les marchés canadien et américain, les stocks continuent de représenter un autre défi de taille pour les concessionnaires. Bien que la production automobile nord-américaine ait dégagé une croissance positive sur un an en juillet selon Ward’s Automotive, elle tire toujours de l’arrière par rapport au rebond de la demande, surtout pour les modèles recherchés, et l’on s’attend à ce que les stocks continuent d’être tendus durant l’automne. Pour les ventes d’automobiles aux États-Unis, nous prévoyons 14 millions d’exemplaires sur la foi du rebond précoce, ce qui comporte à l’évidence des risques de baisse substantiels, liés à l’évolution de la pandémie, à la capacité du Congrès d’adopter d’autres mesures de relance et à l’incertitude électorale.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabanc Inc., Citadel Hill Advisors L.L.C., The Bank of Nova Scotia Trust Company of New York, Scotiabank Europe plc, Scotiabank (Ireland) Limited, Scotiabank Inverlat S.A., Institución de Banca Múltiple, Scotia Inverlat Casa de Bolsa S.A. de C.V., Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V. et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.