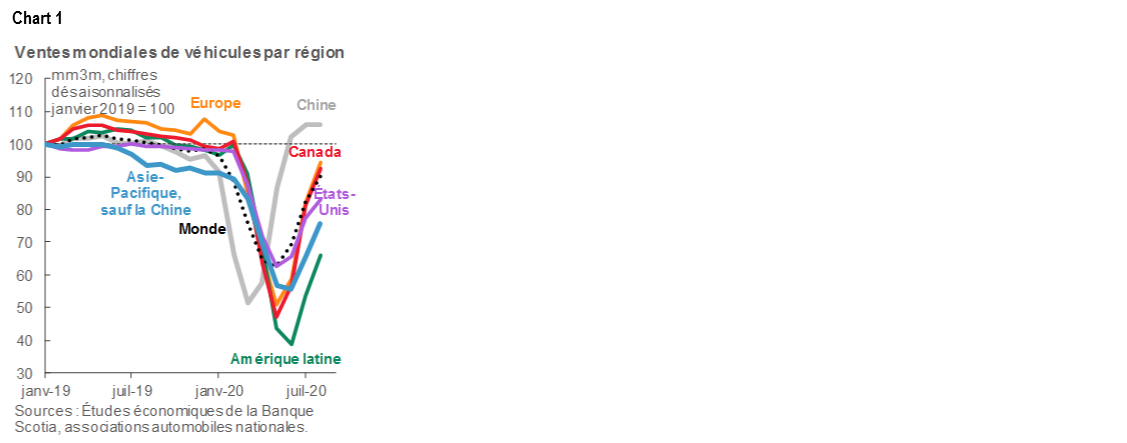

En août, les ventes mondiales d’automobiles ont commencé à se normaliser après s’être accélérées pendant trois mois consécutifs. Sur un mois, les achats mondiaux se sont contractés de -4 % (en chiffres désaisonnalisés). Sur un an, les ventes ont reculé de -15 % avant désaisonnalisation, ce qui pourrait surestimer le ralentissement, puisqu’il y a eu en août deux jours de vente de moins sur la plupart des marchés.

C’est peu par rapport au vigoureux gain de 22 % sur un mois des ventes de juillet (en chiffres désaisonnalisés) — sans toutefois être alarmant —, ce qui laisse plutôt entendre que les répercussions immédiates de la pentification de la demande commencent à perdre du terrain. Les ventes mondiales ont chuté de -24 % depuis le début de l’année.

En Chine, les ventes d’automobiles ont inscrit un modeste repli de -3 % sur un mois (en chiffres désaisonnalisés) en août. Il semble que les ventes se soient plus ou moins stabilisées durant la période estivale, dans la foulée du très solide rebond qui a, entre mars et mai, propulsé les ventes en territoire positif sur un an. Depuis le début de l’année, les ventes s’inscrivent à -15 %.

Au Japon, le rebond des ventes s’est lui aussi ralenti, en accusant une baisse de -3 % sur un mois, ce qui donne un repli de -16 % sur un an pour le mois. En Chine et au Japon, la léthargie de l’activité a été très légèrement compensée par l’amélioration des ventes en Inde et en Indonésie, qui se rétablissent toutefois après avoir atteint des niveaux très creux.

En Europe, les ventes d’automobiles se sont repliées en août pour la première fois après s’être accélérées, sur un mois, pendant trois mois d’affilée. En Europe de l’Ouest par exemple, les ventes ont chuté de -14 % sur un mois (en chiffres désaisonnalisés) — ou de -15 % sur un an — en raison des ralentissements de même ampleur sur les marchés phares comme l’Allemagne et la France.

Aux États-Unis, les achats d’automobiles ont connu un regain d’activité pour un quatrième mois depuis avril : les ventes ont gagné 4 % sur un mois (en chiffres désaisonnalisés), mais ont perdu -19 % sur un an. Ce rebond de quatre mois est exceptionnel par rapport aux autres grands marchés; toutefois, dans ce pays, les ventes ont atteint un creux beaucoup moins prononcé que dans d’autres grands marchés, et leur rebond est moins vigoureux.

Au Canada, les ventes d’automobiles ont manqué de souffle en août, en perdant -7 % sur un mois (en données désaisonnalisées) (soit -9 % sur un an). Pour une analyse plus complète des ventes au Canada et aux États-Unis en août, le lecteur est invité à cliquer sur ce lien. Dans les données de septembre, qui sont sur le point d’être publiées, les ventes de la fin de semaine de la fête du Travail seront probablement vigoureuses au Canada comme aux États-Unis; elles devraient toutefois, dans ces deux pays, se normaliser dans les prochains mois.

Dans les pays de l’Amérique latine, les résultats des ventes d’automobiles en août sont contrastés; or, dans l’ensemble, les ventes ont été relativement anémiques. Le rebond de l’été semble s’essouffler : les ventes d’automobiles ont ralenti de -1 % sur un mois (-29 % sur un an) au Mexique, de -3 % sur un mois (-25 % sur un an) au Brésil, de -17 % sur un mois (-44 % sur un an) en Colombie et de -1 % sur un mois (-41 % sur un an) au Pérou. Au Chili, les ventes ont contredit la tendance régionale : elles ont bondi de 41 % sur un mois (mais ont quand même baissé de -42 % sur un an). Dans la région de l’Amérique du Sud, les ventes ont reculé de -37 % depuis le début de l’année; seul le Mexique a fait un peu mieux à -31 % depuis le début de l’année. Ces pays n’ont en fait jamais vraiment réussi à aplanir leur courbe pandémique durant l’été.

Dans notre scénario de base, on s’attend à ce que les ventes mondiales d’automobiles se stabilisent pour revenir dans des fourchettes plus normales de variabilité mensuelle, puisque le regain de la demande pentifiée s’est essentiellement épuisé, ce qui cadre avec d’autres indicateurs économiques comme la croissance de l’emploi et les ventes au détail, dont les chiffres commencent à se normaliser.

Ceci dit, il y a toujours une multitude de risques à l’horizon d’ici la fin de l’année, puisque la deuxième vague pandémique déferle sur la plupart des grands marchés, que les mesures de relance commencent à être mises en sommeil dans de nombreux pays et que la présidentielle américaine menace de casser les marchés.

Nous n’avons pas révisé nos perspectives pour 2020 (-20 %); nous attirons toutefois l’attention sur la conjoncture à court terme, que nous surveillons attentivement dans cette chronique.

1. LA DEUXIÈME VAGUE FREINERA-T-ELLE LE REBOND DES VENTES D’AUTOMOBILES?

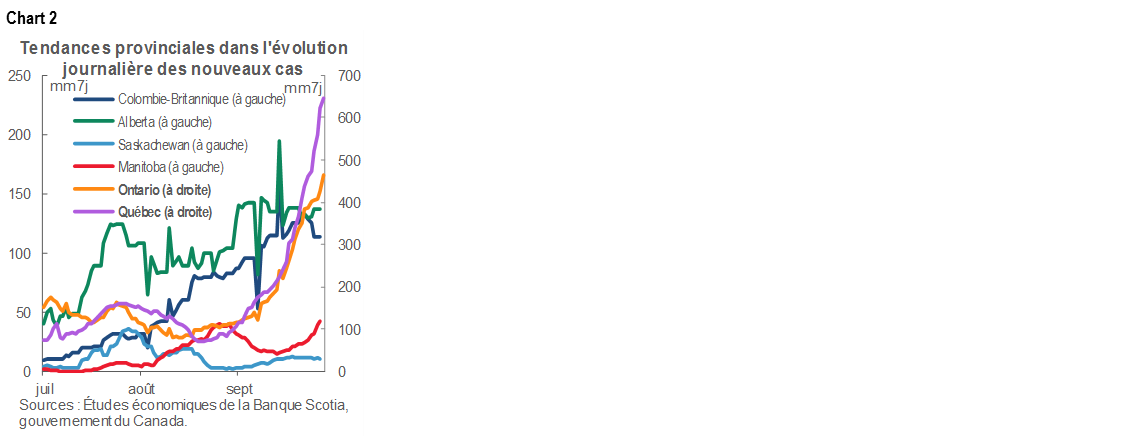

Même si, partout dans le monde, le déconfinement a dynamisé les premiers rebonds de l’économie (et des ventes d’automobiles), qui se sont poursuivis durant l’été, une recrudescence de la COVID-19 dans de nombreux pays pourrait freiner la reprise. Aux États-Unis, la courbe ne s’est jamais vraiment aplanie, et le nombre de cas devrait continuer d’exploser à l’automne, alors que de nombreux pays européens subissent une deuxième vague. L’Amérique latine — soit surtout le Brésil et le Mexique — ont peiné à enrayer la propagation pendant la période estivale. Au Canada, les courbes se sont aplanies; or, les cas commencent à flamber dans la plupart des provinces, depuis le Québec jusqu’aux provinces de l’Ouest (graphique 2) : l’Agence de la santé publique du Canada tire la sonnette d’alarme sur une éventuelle multiplication fulgurante des cas de contamination. L’Ontario a déjà annoncé qu’il était officiellement entré dans la « deuxième vague ».

Dans notre scénario de base économique (en date du 3 septembre 2020), nous supposons que le virus circulera tout l’automne et tout l’hiver, mais que les mesures adoptées pour maîtriser les éclosions seront plus ciblées que les confinements généralisés du printemps. C’est pourquoi nous ne nous attendons pas à ce que les contractions économiques sans précédent constatées partout dans le monde durant le premier semestre (graphique 3), qui ont obligé à confiner l’ensemble des activités, donnent lieu à des pertes d’emploi à la fois vastes et généralisées. Toutefois, une deuxième vague accentuerait l’inégalité de la reprise dans l’ensemble des secteurs, surtout les secteurs jugés à plus grand risque, même si elle pouvait aussi ralentir la reprise dans les réseaux de confiance avec la multiplication de l’incertitude.

Dans ce scénario de base, les ventes d’automobiles se ralentiraient durant l’automne essentiellement en fonction de la pentification de la demande qui s’est étendue à tout le réseau durant la période estivale (graphique 4). La montée de l’incertitude en raison de la recrudescence de la pandémie pèserait encore plus lourdement sur une reprise qui devrait déjà s’étendre sur plusieurs années puisque les consommateurs s’abstiennent de dépenser par mesure de précaution. Dans de nombreux pays, les statistiques issues de la première vague nous apprennent que les ménages ont changé leur comportement et leurs habitudes de dépenses longtemps avant que les gouvernements imposent le confinement; c’est pourquoi il se peut que la deuxième vague redéclenche ce climat d’austérité, même si on évite les confinements. Aux États-Unis, malgré la vigueur des premiers indicateurs d’août, notamment sur l’emploi, bien que les acquis de juillet dans le commerce de détail aient été vigoureux, on constatait déjà la baisse du moral des consommateurs dans leurs projets d’achat d’automobiles (graphique 5). Il faut reconnaître que les perspectives de retrait des mesures d’aide au revenu pourraient peser sur l’humeur des consommateurs, comme nous le verrons plus loin.

Par ailleurs, les confinements généralisés auraient des répercussions plus fortes sur les perspectives de ventes d’automobiles. Le confinement obligatoire des concessionnaires d’automobiles au printemps a provoqué des baisses mensuelles de l’ordre de -80 % sur un an au pic de la pandémie, alors que même si dans certains cas (par exemple aux États-Unis) les confinements ont été moins rigoureux, le recul des ventes a été de l’ordre de -50 % sur un an. On ne s’attendrait pas, dans ce scénario de deuxième vague dans lequel on généraliserait le reconfinement, à ce que les ventes mondiales d’automobiles accusent un deuxième plongeon — en suivant essentiellement une évolution en W.

Dans le scénario de base comme dans le scénario du pire, une partie de la glissade pourrait être compensée par plusieurs facteurs. D’une part, la vigueur du rebond des ventes d’automobiles en Chine, de concert avec sa capacité d’endiguer les nouvelles éclosions (même si elle ne serait pas nécessairement parfaitement réplicable dans les pays démocratiques) amortirait probablement le choc sur les ventes mondiales d’automobiles, ce qui est déjà le cas. Dans notre scénario de base, les ventes d’automobiles en Chine se contracteront d’« à peine » -11 % par rapport à notre prévision de contraction des ventes mondiales d’automobiles à -20 % pour 2020.

D’autre part, de nombreux concessionnaires d’automobiles ont relevé leur capacité d’exercice avec une plus grande marge de manœuvre dans le contexte de la pandémie. Ils devraient ainsi être mieux en mesure de continuer de mener leurs activités dans la deuxième vague, en offrant des options aux clients inquiets pour leur santé. Par exemple, un récent sondage du Conseil ontarien de commerce des véhicules automobiles (COCVA) indique que 46 % et 38 % des acheteurs de voitures neuves et d’occasion n’ont pas fait l’essai des véhicules avant de les acheter pendant la COVID-19, ce qui laisse entendre que les consommateurs pourraient être plus souples dans leurs achats, même si 19 % ont fait savoir qu’ils souhaiteraient quand même que les concessionnaires adoptent plus de mesures de sécurité. Il n’empêche que dans le même sondage, les concessionnaires ont fait savoir que l’amélioration de la confiance des consommateurs serait le plus grand facteur dans l’évolution des ventes pendant la reprise économique; c’est pourquoi les mesures de sécurité ne viendraient pas compenser parfaitement cette tendance à elles seules.

2. LES NOUVEAUX CYCLES DE MESURES DE RELANCE BUDGÉTAIRE PORTERONT-ILS LA REPRISE?

Les vagues massives de mesures de relance budgétaire (et monétaire) ont permis de relancer l’économie partout dans le monde et d’éviter une contraction économique normalement plus forte. Le FMI estime à environ 10 000 milliards de dollars US, dans son tour d’horizon de juin, les dépenses mondiales engagées. Dans certaines grandes puissances économiques, les mesures de relance budgétaire ont dépassé les pertes des revenus des ménages, en partie volontairement et en partie par hasard. Au Canada par exemple, au deuxième trimestre (de mai à juin), les transferts de l’État aux ménages ont été de l’ordre de 50 G$, alors que globalement, les pertes de revenus des ménages se sont chiffrées à 20 G$ environ (graphique 6). Sans surprise, le taux d’épargne des ménages au Canada a bondi à 28 % (par rapport à des niveaux de l’ordre de 2 % à 3 % avant la crise) dans le même trimestre (graphique 7).

Il ne s’agissait pas d’un comportement typique d’« épargne de précaution ». Dans les récessions types, les ménages se mettent souvent à épargner quand la confiance retombe. Dans cette crise, il pourrait s’agir d’un facteur; on peut toutefois soutenir que les généreux transferts de l’État et les reports d’impôts et de prêts substantiels, de concert avec l’impossibilité de faire des achats pendant le confinement ont porté ombrage à ce facteur. Ces considérations ont probablement porté le rebond plus fulgurant qu’attendu des ventes au détail dans l’ensemble dans bien des pays. Par exemple, aux États-Unis comme au Canada, les dépenses au détail ont été supérieures aux niveaux prépandémiques en juillet (graphique 8). Les ventes d’automobiles ont mené ce rebond des ventes au détail, mais au troisième trimestre, nous constaterons probablement une baisse de l’épargne des ménages quand les statistiques seront publiées au Canada; aux États-Unis, les statistiques les plus récentes commencent déjà à faire état d’un débouclage de l’épargne en juillet (graphique 9).

Puisque la reprise précoce se ralentit partout dans le monde, les pays qui lancent de nouveaux cycles de mesures de relance pourraient amortir le choc. Le Canada, qui a mis en veilleuse ses mesures d’aide au revenu (soit la Prestation canadienne d’urgence ou PCU), a toutefois annoncé, à la fin d’août, qu’il offrirait des prestations qui s’apparentent à la PCU. Il propose désormais une somme hebdomadaire équivalente (soit 500 $) à concurrence de 26 semaines, alors que le bénéficiaire peut gagner des revenus annuels de 38,4 k$ avant que l’État commence à récupérer sa mise. Comme nous le faisons valoir dans cet article, ces mesures devraient continuer d’étayer la reprise, à la condition qu’i n’y ait pas de confinement généralisé. Il se peut toujours que les dépenses de détail se normalisent quand le regain dans la foulée des confinements s’essoufflera, ce qui permet déjà de constater les statistiques au Canada. Cette évolution devrait étayer une reprise soutenue des ventes d’automobiles au Canada, avec une fourchette de volatilité plus normale dans les prochains mois pour les ventes de fin d’année, de l’ordre de 1,6 million d’exemplaires. Les mesures d’aide budgétaire renouvelées (et les autres mesures qui pourraient être annoncées) relèvent encore ce chiffre.

Toutefois, le sort des nouvelles mesures de relance budgétaire aux États-Unis est plus précaire. L’assurance-emploi (de 600 $ US par semaine) est échue depuis la fin de juillet. Les républicains ont déposé un projet de loi pour ramener ce chiffre à 200 $ US, alors que les démocrates souhaitent le maintenir intégralement. Sans surprise, la pomme de discorde est considérable pour ce qui est de la taille du programme dans son ensemble : 500 G$ US contre 2 400 G$ US. À l’approche des élections, il est de plus en plus improbable que ce programme soit adopté à court terme. Même si les demandes d’assurance-emploi ont tendanciellement évolué à la baisse, elles pourraient quand même freiner la reprise : le président de la Fed, Jerome Powell, a fait tanguer les marchés la semaine dernière en publiant une déclaration à cette fin.

3. LES CONTRAINTES DE L’OFFRE AURONT-ELLES DES RÉPERCUSSIONS IMPORTANTES SUR LES VENTES?

Le ralentissement de la reprise de la production automobile continue de faire peser des pressions sur l’offre, puisque les stocks atteignent des creux absolus. En Amérique du Nord, la production automobile a dégagé en juillet une croissance positive sur un an, puisque les constructeurs automobiles ont annulé leur période de fermeture estivale; toutefois, selon Ward’s Automotive, l’activité a replongé en août (-6 % sur un an). La production accuse toujours du retard sur le rebond de la demande, surtout dans les modèles prisés, puisque les stocks devraient rester tendus tout l’automne. En Amérique du Nord, les ventes de véhicules légers se sont chiffrées à 7,6 millions d’exemplaires entre mars et août, alors que la production s’est maintenue à 5,2 millions d’exemplaires. Bien qu’ils ne se correspondent pas, ces chiffres donnent une idée de la tendance.

Les concessionnaires font état de difficultés dans le durcissement des stocks. Dans le sondage de la COCVA que nous venons d’évoquer, 78 % des concessionnaires de l’Ontario affirment avoir de la difficulté à obtenir des véhicules (neufs et d’occasion), alors que 26 % font savoir que l’offre est le premier facteur de l’évolution des ventes (après l’amélioration de la confiance des consommateurs et des conditions de financement). En revanche, seulement 7 % des acheteurs de voitures qui ont répondu au sondage ont fait savoir que les véhicules qu’ils souhaitaient étaient indisponibles.

Il se peut toujours qu’il y ait d’autres disruptions de l’offre à l’automne en raison de la pandémie, dans les établissements des constructeurs des modèles d’origine comme dans les chaînes logistiques. Toutefois, à nouveau, on a beaucoup appris dans la première vague, ce qui devrait amortir le choc dans l’ensemble. Dans le même temps au Canada, les négociations syndicales s’amorcent en douceur : un accord vient d’être ratifié entre UNIFOR et Ford, ce qui réduit un risque pour l’offre qui se dessinait dans la foulée des disruptions de l’offre de l’automne dernier en raison des négociations syndicales paralysées aux États-Unis, qui ont donné lieu à des grèves chez GM.

À plus long terme, nous ne prévoyons pas de réétayage généralisé de la production automobile et des chaînes logistiques dans la foulée de la pandémie. Il pourrait y avoir une exception pour les secteurs stratégiques comme l’équipement médical; toutefois, pour le secteur de l’automobile, il y a déjà eu un certain réétayage de la production qui s’est mis en branle aux États-Unis en raison de l’accord États-Unis-Mexique-Canada l’an dernier, de concert avec les menaces de nouvelles mesures de rétorsion envers d’autres pays et régions ailleurs dans le monde. Puisque la politique commerciale prendra probablement une tournure plus favorable si un nouveau président est élu, il est plus probable que les effets de la pandémie obligent à repenser la gestion des stocks et la diversification des chaînes logistiques pour mieux résister aux chocs éventuels, au lieu de renoncer généralement à la mondialisation.

4. LA PANDÉMIE A-T-ELLE CRÉÉ UNE DEMANDE NOUVELLE DE VÉHICULES?

La pentification de la demande a été, à l’évidence, un facteur du rebond initial des ventes d’automobiles partout dans le monde quand les concessionnaires automobiles ont rouvert leurs portes après les confinements. Or, la vigueur du rebond dans des pays comme le Canada, les États-Unis et la Chine a étonné de nombreux observateurs, d’autant plus que les ventes d’automobiles avaient été faméliques dans la plupart des grands marchés avant la pandémie et que dans les récessions précédentes, la reprise des ventes d’automobiles s’était étalée sur plusieurs années.

Les sondages sur les intentions des consommateurs laissent entendre qu’il pourrait éventuellement se créer une nouvelle demande dans la foulée de la pandémie, notamment à cause des craintes dans l’utilisation des transports en commun et dans les services d’autopartage. Dans les sondages menés par CarGurus aux États-Unis et au Canada durant l’été, par exemple, on apprend que plus d’un « acheteur potentiel » sur cinq a fait savoir qu’il n’avait pas prévu d’acheter une voiture avant la pandémie. Un sondage mené en août par autoHEBDO.net nous apprend qu’il est trois fois plus probable que les premiers acheteurs de voitures au Canada affirment qu’ils achètent un véhicule à cause de la pandémie, alors qu’un répondant sur 10 fait savoir que sa décision d’achat découle directement de la pandémie. Une intention d’acheter ne correspond pas nécessairement à un achat effectif; elle témoigne toutefois de l’intérêt de l’acheteur potentiel.

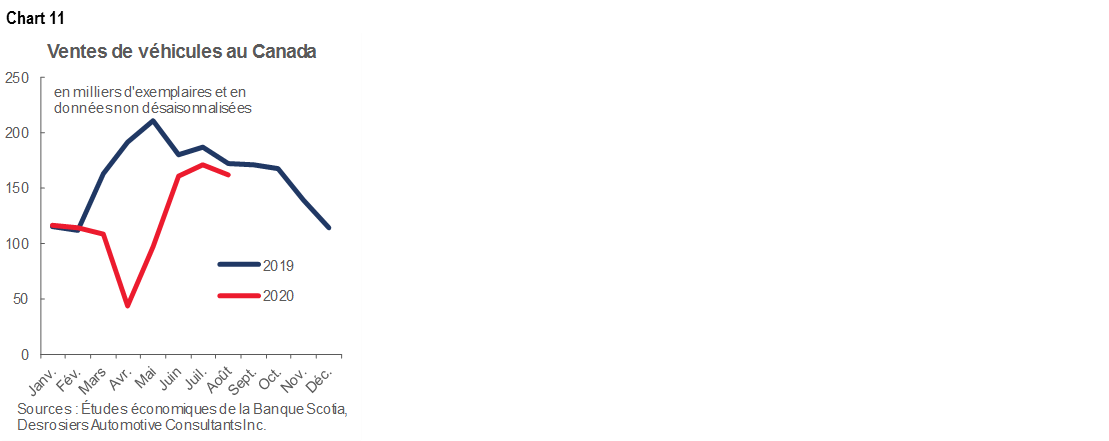

Ces constatations viennent conforter les perspectives mondiales de ventes d’automobiles; toutefois, il serait trop tôt pour laisser entendre qu’il y aura un basculement structurel de la demande à ce stade. Les ventes mensuelles reviennent déjà dans des fourchettes plus « normales » (graphique 11), puisque les effets du confinement sont désormais dans le rétroviseur. Même quand on extrait les ventes aux parcs automobiles du total des ventes, l’activité des ventes au détail s’inscrit désormais à des niveaux comparables à ceux d’il y a un an. En soi, ce rythme est remarquable et est à l’évidence porté par les transferts substantiels de l’État aux ménages, ainsi que par les reports d’impôts et de prêts, et par la baisse des coûts de financement dans la plupart des marchés — notamment aux États-Unis et au Canada. Il devient donc difficile de prendre la mesure du rôle que les craintes pandémiques ont pu jouer dans les achats à ce stade. En outre, la pandémie aura un jour une fin, et les niveaux de confort dans les autres modes de transport en commun devraient s’améliorer à la longue.

Au fil du temps, d’autres changements induits par la pandémie dans les comportements pourraient militer en défaveur de cette évolution. Puisque les voyages en avion sont substantiellement déprimés, les ménages s’en remettent aux véhicules pour voyager et préfèrent plus généralement se déplacer en voiture, plutôt qu’en train ou en avion. Dans un récent sondage de Cooper Tires, on apprend que plus de deux Américains sur cinq ont fait plus de déplacements en voiture cet été, alors que presque la moitié fait savoir qu’elle s’en remet davantage à des véhicules en général à cause de la COVID-19. Par contre, une hausse permanente du télétravail pourrait réduire le kilométrage, ce qui serait toutefois accompagné d’un basculement, puisque les ménages se réinstalleraient dans des secteurs de banlieue plus abordables, dans lesquels il faut souvent être propriétaire d’une voiture. Il va sans dire qu’à ce stade, il s’agit en somme de conjecture, mais qu’au moins, les chocs comportementaux sont probablement positifs pour l’instant et sont sans doute appelés à le rester tant que durera la pandémie.

5. LA PANDÉMIE FERA-T-ELLE MONTER OU BAISSER LES VENTES DE VÉHICULES ÉLECTRIQUES?

La réponse est essentiellement « aléatoire » à court terme. En Chine et en Europe, les ventes de véhicules électriques devraient profiter des incitations liées à la pandémie, de concert avec les environnements favorables des mesures officielles et de la réglementation avant la pandémie. En Chine, les véhicules électriques ont été exemptés de la taxe de vente de 10 % dès le début de la pandémie (même si pour Tesla, les conditions d’admission n’ont été confirmées qu’à la fin d’août). La Chine a aussi reporté jusqu’en 2022 la mise en sommeil de ses subventions à la production des véhicules électriques pour les constructeurs chinois de voitures d’origine. L’Allemagne a doublé ses incitatifs d’achat des véhicules électriques, alors que le durcissement de la réglementation des émissions polluantes, qui date d’avant la pandémie, amène aussi les constructeurs à produire des modèles plus abordables. McKinsey estime que la part du marché des véhicules électriques augmentera effectivement en raison de la pandémie sur ses marchés : en Chine, cette part, qui s’élevait à 5 % des ventes de voitures neuves (en 2019), devrait bondir à 13 % en 2022, alors qu’en Europe, elle devrait passer de 3 % à 14 % dans la même période, ce qui est légèrement supérieur aux prévisions de croissance prépandémiques.

Par contre, le marché américain des véhicules électriques devrait affronter des vents contraires à cause de la pandémie. La baisse des prix de l’essence, de concert avec une conjoncture réglementaire moins rigoureuse, favorisera à court terme les voitures à moteur à combustion interne. D’après les prévisions de base de McKinsey, les véhicules électriques aux États-Unis suivent une trajectoire de croissance légèrement plus lente (de 2 % à 6 % entre 2019 et 2022). À la différence des tendances dans la production en Europe, les constructeurs américains retardent la production des véhicules électriques à cause de la pandémie pour relever la production des véhicules à moteur à combustion interne.

Pour les véhicules électriques, les perspectives mondiales deviennent tout à coup plus intéressantes pour le Canada. Le marché canadien des véhicules électriques est relativement modeste. À 3 % du total des ventes en 2019 (soit 50 000 exemplaires pour les véhicules sans émission polluante; graphique 12), il s’agit d’une fraction décimale dans les perspectives mondiales : les prévisions de McKinsey placent les trois grands marchés (soit la Chine, l’Europe et les États-Unis) à près de 7,3 millions de véhicules. Bien que les statistiques soient limitées, les premières estimations laissent entendre que les ventes de véhicules électriques en milieu d’année au Canada pourraient être légèrement supérieures à 3 % — en gardant essentiellement leur position malgré le relèvement des prix annoncés, puisque les ménages plus aisés ont été moins durement éprouvés par la pandémie.

Ford a récemment annoncé qu’elle prévoit de construire cinq modèles de véhicule électrique au Canada (grâce à l’aide financière de 500 millions de dollars de l’État fédéral et du gouvernement de l’Ontario), ce qui devrait raviver l’intérêt des Canadiens sur les marchés intérieurs et mondiaux des véhicules électriques. Le gouvernement fédéral s’est fixé d’ambitieux objectifs (10 % du total des ventes de véhicules neufs d’ici 2025, 30 % en 2030 et 100 % en 2040). Puisque les premiers crédits de financement dans les mesures d’incitation à l’achat sont presque épuisés, le récent discours du Trône en annonce d’autres; il serait toutefois étonnant que le gouvernement de l’Ontario ne rétablisse pas ses incitations, qu’il a annulées l’an dernier, puisque cette province a désormais des intérêts en jeu.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabanc Inc., Citadel Hill Advisors L.L.C., The Bank of Nova Scotia Trust Company of New York, Scotiabank Europe plc, Scotiabank (Ireland) Limited, Scotiabank Inverlat S.A., Institución de Banca Múltiple, Scotia Inverlat Casa de Bolsa S.A. de C.V., Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V. et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.