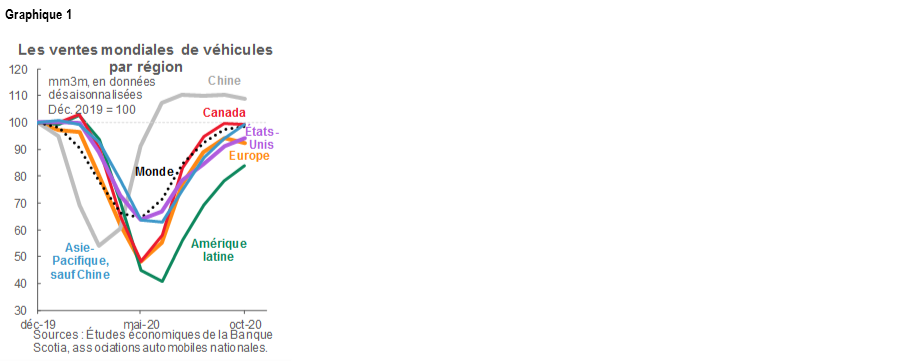

En octobre, les ventes mondiales d’automobiles ont continué de se stabiliser : les achats ont encore gagné 0,4 % sur un mois (en données désaisonnalisées). Sur un an, les ventes se sont inscrites en territoire positif (3,3 %) pour un deuxième mois consécutif depuis le début de la pandémie. Elles accusent toujours une baisse de -18,2 % sur un an depuis le début de l’année; toutefois, elles évoluent tendanciellement dans le bon sens.

Si la Chine continue de mener les chiffres mondialement, toutes les régions semblent se stabiliser — et même prendre un peu de mieux — par rapport aux replis des ventes d’automobiles dans les premières vagues de la COVID-19, dans les confinements généralisés et dans les rebonds qui ont suivi.

Même si la plupart des grandes puissances économiques sont aux prises avec une deuxième vague, les ventes d’automobiles devraient se ralentir, sans toutefois être freinées. Les restrictions sont généralement plus ciblées, et les concessionnaires se sont adaptés — dans différentes mesures — aux nouvelles méthodes de conclusion des ventes.

Les leçons apportées par les premières vagues laissent entendre que les ventes pourraient être reportées dans la nouvelle année, au lieu d’être perdues, surtout dans les pays dans lesquels le gouvernement continue d’offrir une aide substantielle. Cette évolution serait portée par la dynamique mieux équilibrée de l’offre dans la nouvelle année.

Certains risques de baisse dans les perspectives ont aussi été retranchés (ou au moins réduits), notamment les résultats de la présidentielle américaine et l’évolution des vaccins, ce qui augure bien de l’amélioration tendancielle, à terme, des perspectives économiques et des ventes d’automobiles, malgré la volatilité potentielle à court terme.

NOTRE LISTE DES POINTS À SURVEILLER

C’est peu dire que ce retournement est exceptionnel. Compte tenu de la volatilité peu ordinaire des ventes mensuelles d’automobiles pendant la pandémie, nous continuons de tâcher de voir au-delà du bruissement pour évaluer l’évolution des tendances. Nous répondons brièvement à certaines questions posées à la fin de l’été (veuillez cliquer sur ce lien) — et nous en ajoutons de nouvelles — puisqu’il manque encore deux autres mois de statistiques avant de tracer les grandes lignes des ventes d’automobiles d’octobre partout dans le monde.

Les deuxièmes vagues pèseront probablement sur les ventes d’automobiles, sans toutefois les détruire. Les premières vagues ont démontré que les restrictions obligatoires et volontaires des ménages ont une incidence sur la croissance, et plus précisément sur les ventes au détail. Or, les premières vagues ont aussi illustré la vigueur potentielle du relèvement auquel on pourrait s’attendre dans l’évolution de la demande. Une part importante de l’effet du rebond est attribuable à l’aide gouvernementale, qui joue toujours, du moins dans les grandes puissances économiques, un rôle charnière pendant les deuxièmes vagues. En outre, les concessionnaires automobiles et les ménages sont mieux en mesure de réaliser virtuellement un plus grand nombre d’opérations d’achat et y sont plus réceptifs.

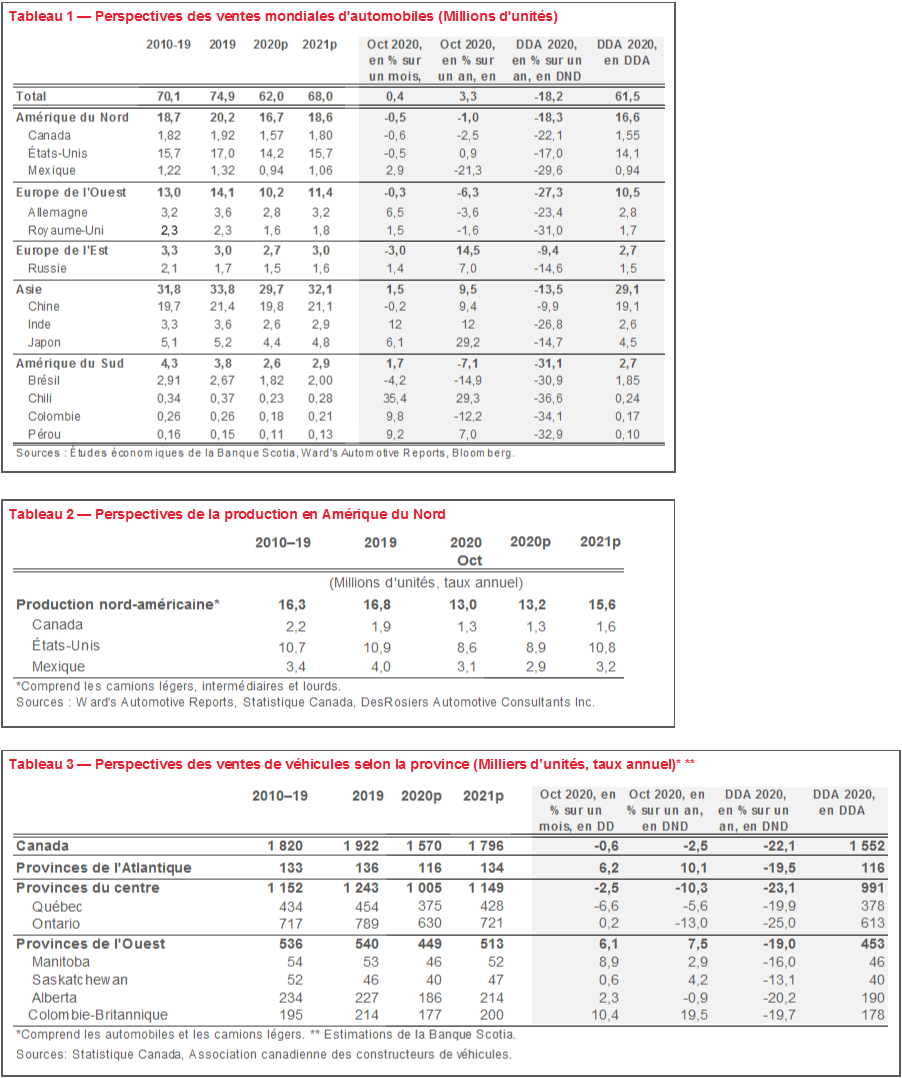

Les conjonctures des politiques de l’État — et en particulier les mesures d’aide budgétaire — devraient amortir les deuxièmes vagues. Il y avait déjà plus de certitude à cet égard au Canada quand le gouvernement fédéral a annoncé, à la fin de l’été, qu’il étendrait à 2021 d’autres mesures de soutien de revenu (et d’autres programmes prorogés). Toutefois, il y a encore quelques semaines, on se demandait essentiellement, du point de vue du marché mondial de l’automobile, si les États-Unis allaient adopter d’autres mesures d’aide budgétaire quand les négociations qui se sont déroulées avant les élections ont été paralysées. En raison de l’élection du président Biden, les perspectives de mesures de relance à court terme ont considérablement augmenté, même si les sommes votées pouvaient être plus discrètes dans le contexte du Congrès américain, qui pourrait être contrôlé par les républicains. De concert avec les bonnes nouvelles pour l’économie américaine, ces perspectives pourraient avoir des effets secondaires pour les principaux partenaires commerciaux comme le Canada et le Mexique, pays dans lesquels les exportations d’automobiles se sont accélérées grâce à l’augmentation de la demande de voitures aux États-Unis.

Les contraintes de l’offre qui ont percuté les stocks de véhicules neufs s’étendront probablement au début de la nouvelle année. D’après les chiffres de Wards Automotive pour octobre, la production est inférieure aux premières estimations, probablement en raison de différents facteurs, dont les contrecoups des nouvelles mesures de sécurité sur l’efficience, ainsi que les perturbations potentielles de la chaîne logistique à cause des éclosions de COVID-19 dans les établissements industriels. Ainsi, le rééquilibrage de l’offre et de la demande sera repoussé dans la nouvelle année, le temps que la production rattrape le rebond exceptionnellement vigoureux du T3 dans les ventes de véhicules neufs. Les difficultés chroniques de stocks sont généralisées parmi l’ensemble des concessionnaires automobiles au Canada : un premier sondage de l’Ontario Motor Vehicle Industry Council nous apprend que quatre concessionnaires sur cinq ont fait état de difficulté dans l’acquisition de véhicules neufs ou d’occasion. Aux États-Unis, les stocks par rapport aux ventes sont eux aussi anémiques depuis les 10 dernières années (graphique 2).

Une transition semble vouloir s’installer avec les ventes de véhicules d’occasion. Les ventes de véhicules neufs et de véhicules d’occasion ont tendance à se dérouler contre-cycliquement. Si, dans un cas comme dans l’autre, les ventes sont généralement ralenties dans les retournements de l’économie, les acheteurs sont plus nombreux à se tourner vers les marchés de véhicules d’occasion quand l’économie est léthargique. Le flétrissement des prix dans les ventes de véhicules d’occasion porte généralement en partie cette tendance en raison de la baisse de la demande globale et de la hausse de l’offre. Dans cette période de repli, les prix sont étonnamment vigoureux (après avoir plongé brièvement pendant le confinement. Durant l’été au Canada, les ventes au détail de véhicules d’occasion (en valeur) ont bondi en territoire positif par rapport aux niveaux prépandémiques, alors que les ventes de véhicules neufs sont à peu près étales. La vigueur des prix a sans doute étayé cette évolution; toutefois, les prix des véhicules d’occasion ont commencé à fléchir comme le prévoit le Livre noir canadien, ce qui devrait hausser les ventes en volume, en portant la transition avec le raffermissement des ventes de véhicules d’occasion dans le cadre de la reprise.

Cette dynamique de l’offre et des prix étaye essentiellement les marges. Les concessionnaires et les constructeurs font moins appel à des programmes d’incitation et à d’autres promotions pour des ventes. J.D. Power fait savoir que le prix moyen d’une transaction sur un véhicule neuf a atteint en octobre, aux États-Unis, un autre sommet absolu.

Récemment, la voiture électrique a pris de l’élan sur presque tous les continents. Les inquiétudes selon lesquelles les prix de l’essence anémiques pourraient amener les marchés mondiaux à privilégier les véhicules électriques neufs sont probablement à courte vue. Nous avons déjà parlé d’une expertise de McKinsey qui conclut que la pandémie devrait avoir des incidences légèrement favorables sur les ventes mondiales de véhicules électriques, surtout dans les marchés chinois et européens. On commence à le constater dans les statistiques : la part de la Chine dans les ventes de véhicules électriques en octobre a été supérieure aux niveaux antérieurs (qui s’établissaient à une part comprise entre 5 % et 6 % des ventes totales) en raison de l’aide de l’État. En Europe, des programmes d’aide comparables (et une conjoncture réglementaire plus rigoureuse) devraient également porter cette tendance sur ce marché, quand les données seront publiées.

Dans le même temps, la présidence de Joe Biden accélérera probablement (à un rythme cependant amoindri) l’évolution du marché américain : la Californie, qui mène les nouvelles normes, impose une interdiction dans la vente des voitures à essence à partir de 2035. En deçà de nos frontières, le Québec a annoncé une interdiction comparable d’ici 2035. Et puisque deux constructeurs automobiles prévoient désormais de produire des voitures électriques au Canada et qu’il a adopté, pour 2025, un objectif pour les ventes de voitures électriques (10 % des ventes de voitures neuves, contre 3 % en 2019), on peut s’attendre à ce que le gouvernement fédéral offre d’autres mesures d’aide pour accélérer ce basculement. Il se pourrait que les subventions ne soient pas nécessaires pour la durée prévue : l’analyse des chercheurs de Carnegie Melon laisse entendre que les progrès dans la mise au point des technologies des batteries pourraient placer, du point de vue des prix, les voitures électriques sur un pied d’égalité avec les voitures à essence en 2025.

Enfin, même si les deuxièmes vagues sont (ou ont été) catastrophiques pour les grandes puissances économiques partout dans le monde, on a aussi relevé des bonnes nouvelles qui compensent ces catastrophes dans les dernières semaines. En particulier, on a annoncé que des vaccins efficaces seraient bientôt prêts, et aux États-Unis, l’incertitude politique s’est apaisée : ces deux facteurs, qui font souffler un vent d’optimisme sur l’ensemble de l’économie, se sont répercutés sur les marchés financiers comme sur les marchés des produits de base, ce qui vient compenser les mesures par ailleurs plus restrictives adoptées dans certains secteurs de l’activité économique pour contrer les deuxièmes vagues.

LA CHINE PORTE, EN OCTOBRE, L’AMÉLIORATION DES VENTES DE VOITURES DANS LE MONDE

La Chine continue de mener essentiellement la progression des ventes mondiales d’automobiles. En octobre, les achats en Chine se sont très légèrement repliés (-0,2 % sur un mois); or, sur un an, ils ont rebondi vigoureusement de 9,4 %. D’après les comptes rendus, les véhicules électriques représentent 6 % des ventes d’octobre, puisque ce pays tâche ambitieusement d’atteindre, d’ici 2025, un objectif de 25 % dans les ventes de véhicules électriques. Puisque la pandémie est toujours maîtrisée, l’on s’attend à ce que les ventes de voitures en Chine continuent de s’améliorer d’ici la fin de l’année.

Au Japon, les ventes de voitures ont fortement augmenté en octobre, grâce à un bond de 6,1 % sur un mois, alors que ce pays a connu une brève embellie dans l’évolution des cas de COVID-19. Les gains massifs sur un an (29,2 % en glissement annuel) s’expliquent davantage par la baisse substantielle des ventes en octobre 2020, quand la taxe de vente a été haussée de 2 points. Puisque le nombre de cas a connu une progression fulgurante vers la fin du mois, les ventes sont appelées à fléchir jusqu’à la fin de l’année, même si les effets de base de la taxe de l’automne dernier viendront s’amoindrir.

La Corée du Sud — Marché plus modeste — est en voie d’être le marché des ventes de voitures le moins percuté durant la pandémie, grâce à une baisse des ventes depuis le début de l’année de -2 % sur un an à peine. Les ventes d’octobre se sont repliées de -15,5 % sur un mois; or, elles sont toujours assez bien orientées sur un an (0,3 % en glissement annuel).

Ailleurs dans la région, les divergences dans les ventes de voitures continuent essentiellement de se dérouler au rythme des éclosions de COVID-19. L’Australie a inscrit un autre mois de fortes accélérations des ventes (20,9 % sur un mois; -1,5 % sur un an), puisqu’elle a jusqu’à maintenant évité une deuxième vague majeure. L’Inde a inscrit une nouvelle amélioration des ventes en octobre (11,7 % sur un mois; 12,3 % sur un an), puisque la première vague chronique est essentiellement maîtrisée, alors qu’en Indonésie, les ventes continuent de se contracter (-10,7 % sur un mois; -47,1 % sur un an) en raison de la multiplication des cas de COVID-19.

EN AMÉRIQUE DU NORD, LES VENTES, QUI CONTINUENT DE SE STABILISER, AFFRONTENT TOUTEFOIS DES VENTES CONTRAINTES

En octobre aux États-Unis, les ventes d’automobiles ont continué de se normaliser, en se repliant légèrement de -0,5 % sur un mois (0,9 % sur un an). Le rythme des ventes d’octobre, à 16,2 millions d’exemplaires, accuse une baisse de 5 % par rapport aux ventes annuelles de l’an dernier, alors que de nombreux indicateurs économiques continuent, comparativement, de résister à la deuxième (ou à la troisième) vague de la pandémie. Puisque le Conference Board attire l’attention sur la détérioration du moral des acheteurs de voitures, les ventes pourraient être malmenées d’ici la fin de l’année; or, l’incertitude électorale amoindrie et la possibilité de certains programmes d’aide budgétaire à court terme viendront probablement limiter la baisse des ventes de voitures.

En octobre au Canada, les ventes d’automobiles ont elles aussi continué de se stabiliser, en inscrivant un léger ralentissement de -0,6 % sur un mois (en données désaisonnalisées), ce qui représente une baisse de 2,5 % sur un an. Le rythme des ventes d’octobre, à 1,85 million d’exemplaires en données annualisées et désaisonnalisées, accuse une baisse d’à peine 5 % par rapport aux ventes annuelles de 2019, ce qui témoigne de la reprise économique généralisée, dans laquelle les gains se modèrent essentiellement après les rebonds prodigieux dans la foulée immédiate des confinements. Veuillez consulter le plus récent numéro des Nouvelles du secteur de l’automobile pour en savoir plus sur les ventes d’automobiles au Canada et aux États-Unis en octobre.

Partout au Canada, les deuxièmes vagues viendront probablement modérer les ventes d’automobiles jusqu’à la fin de l’année. En fait, les statistiques préliminaires pour l’Ontario et, dans une moins grande mesure, le Québec faisaient déjà état d’un ralentissement des ventes de voiture en octobre, puisque ces provinces ont entamé leur deuxième vague avant les autres provinces et les territoires. Or, on ne s’attend pas à ce que ce ralentissement détruise la demande : il devrait plutôt la ralentir à court terme, et certaines ventes devraient être reportées sur la nouvelle année.

En octobre au Mexique, les ventes d’automobiles ont pris un peu de mieux (en montant de 2,9 % sur un mois); or, elles s’inscrivent toujours profondément en territoire négatif par rapport à octobre 2019 (-21,3 %). On s’attend à des améliorations tendancielles, mais au ralenti, ce qui cadre avec une reprise plus timide de la consommation des ménages et, plus généralement, de la production économique, de concert avec la capacité budgétaire plus limitée dans l’accélération de la reprise.

EN EUROPE, LES VENTES D’AUTOMOBILES ONT UNE CÔTE ABRUPTE À REMONTER

En octobre en Europe, les ventes d’automobiles ont continué d’évoluer tendanciellement dans le bon sens, malgré la forte volatilité et la grande variabilité dans l’ensemble des marchés, surtout en raison des éclosions. Par exemple, en Europe de l’Ouest, les ventes ont été freinées de -6,3 % sur un mois en octobre, ce qui masque un gain de 6,5 % sur un mois en Allemagne contre un recul de -4,5 % sur un mois en France, en raison de la différence dans le parcours de la pandémie. En Italie et en Espagne, les ventes d’octobre se sont elles aussi légèrement repliées, tandis qu'au Royaume-Uni, elles ont un peu monté (1 % sur un mois) malgré la multiplication des cas en octobre.

Puisqu’en nombre, les cas de COVID-19 diminuent (ou, du moins, plafonnent), les ventes d’automobiles dans la région devraient continuer de se normaliser jusqu’à la fin de l’année.

EN AMÉRIQUE DU SUD, LES VENTES ÉVOLUENT (ESSENTIELLEMENT) DANS LE BON SENS

En octobre en Amérique du Sud, les ventes d’automobiles ont semblé vouloir se ressaisir, en inscrivant une hausse de l’activité de 2 % sur un mois dans l’ensemble. La plus grande partie de la région enchaîne ainsi un deuxième mois de solides rebonds, en émergeant des premières vagues prolongées qui ont duré tout l’été dans la plupart des pays sud-américains.

Le Brésil continue d’être à la traîne : il mène les statistiques de synthèse, puisqu’il s’agit du plus grand marché automobile : ses ventes se sont repliées de -4 % sur un mois (-15 % sur un an). Le Chili, suivi du Pérou, a connu des rebonds prodigieux de 35 % sur un mois (29 % sur un an) et de 9 % sur un mois (7 % sur un an) respectivement. À cause du tumulte politique qui a éclaté en novembre, il se pourrait qu’il y ait encore plus de volatilité dans la reprise tendancielle des ventes d’automobiles au Pérou. En Colombie, les ventes d’automobiles ont gagné 9 % sur un mois; elles accusent toutefois toujours une baisse par rapport à l’an dernier (-12 % sur un an).

*Tous les chiffres publiés ne sont pas désaisonnalisés, sauf indication contraire (auquel cas, ils sont désaisonnalisés).

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont

Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.