LE MARCHÉ CANADIEN DU LOGEMENT : LA LASSITUDE DU MARCHÉ!

RÉSUMÉ

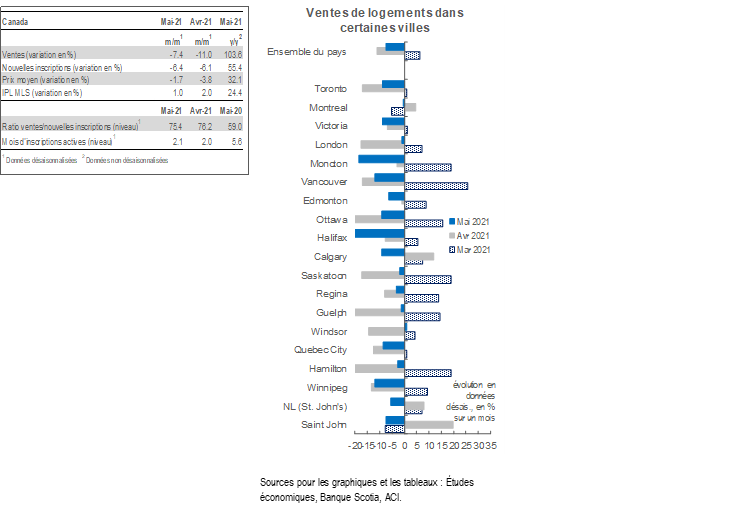

Au Canada en mai, les ventes de logements ont perdu 7,4 % (en chiffres désaisonnalisés sur un mois) pour enchaîner une deuxième baisse d’affilée. Les inscriptions ont emboîté le pas, en reculant de 6,4 % (en chiffres désaisonnalisés sur un mois). Puisque les ventes ont perdu un point de pourcentage de plus que les inscriptions, le ratio national des ventes sur les nouvelles inscriptions a baissé pour s’établir à 75,4 % contre 76,2 % en avril — modération qui est bien accueillie par rapport aux résultats sans précédent du début de l’année (qui ont culminé à 91 % en janvier). Malgré ce recul, la conjoncture de l’offre et de la demande reste statistiquement tendue, puisque ce ratio est toujours nettement supérieur à sa moyenne à long terme de 54,5 % et au niveau atteint en mai, soit 59 %. En raison de cette tension qui perdure sur le marché du logement, nous ne constatons pas que les prix tiennent compte de la baisse des ventes, puisque l’indice des prix des propriétés (IPP) MLS composé a gagné 1 % (en chiffres désaisonnalisés sur un mois). Or, cette hausse de prix tient effectivement compte de la décélération des gains de prix par rapport au rythme intenable constaté au début de l’année : on avait en effet relevé, en février et en mars, les gains de prix mensuels les plus importants depuis 2000. Cette décélération s’explique essentiellement par les segments des maisons unifamiliales et des maisons en rangée, qui n’ont inscrit en mai que la moitié du gain mensuel de prix d’avril. Par contre, les appartements ont gardé le rythme en mai.

Au cours de ce mois, la baisse des ventes a été répartie sur l’ensemble du pays, ce qui est venu soutenir la tendance généralisée constatée sur le marché du logement pendant la pandémie. Parmi les 31 marchés locaux que nous surveillons, 26 ont accusé une baisse des ventes en mai par rapport à avril; la plus forte baisse s’est produite à Halifax (29 % en chiffres désaisonnalisés sur un mois). Si les statistiques de synthèse mettent l’accent sur la baisse des ventes en mai, il est important de se rappeler que les ventes ont gagné 103,6 % (en chiffres non désaisonnalisés sur un an) par rapport à mai 2020 — mois qui avait rattrapé l’intégralité de la baisse des ventes mensuelles la plus forte dans les annales en avril 2020; toujours est-il qu’il s’agit du pire mois de mai depuis la fin des années 1990 et d’un recul de 31,2 % (en chiffres désaisonnalisés) par rapport à la moyenne de mai sur 20 ans, de 2000 à 2019. Comparativement à cette moyenne à long terme de mai, qui donne une meilleure idée des résultats du mois, les ventes de mai 2021 avaient gagné 45 % (en chiffres désaisonnalisés).

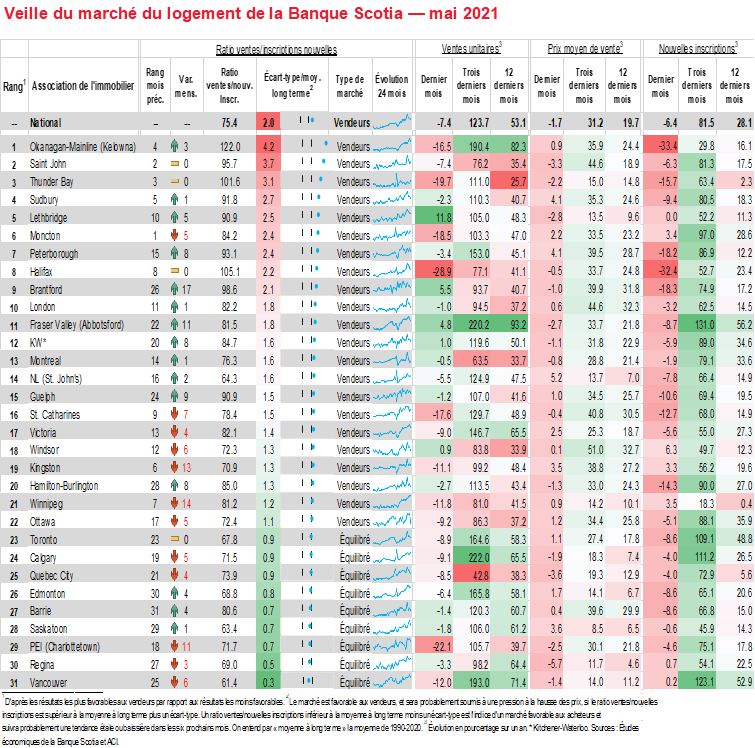

Durant ce mois, les inscriptions ont baissé, mais à un moindre rythme que les ventes, ce qui vient relever les mois de stocks pour le deuxième mois consécutif. La baisse des inscriptions en mai a été, comme les ventes, généralisée : les inscriptions ont plongé dans 24 des 31 centres qui font partie de notre liste et sont restées stables dans un centre, soit Lethbridge — qui est en fait celui qui a comptabilisé le meilleur gain des ventes en mai (11,8 % en chiffres désaisonnalisés sur un mois). La moindre baisse des inscriptions par rapport aux ventes est venue abaisser le ratio des ventes sur les nouvelles inscriptions pour le cinquième mois consécutif; or, ce ratio reste nettement supérieur à sa moyenne à long terme, de sorte que 22 de nos centres se trouvent en territoire de marché favorable aux vendeurs. Au rythme actuel de l’activité des ventes, les stocks nationaux seraient liquidés en l’espace de 2,1 mois. Bien qu’il s’agisse d’une amélioration par rapport au rythme le plus fulgurant dans les annales en mars 2021, soit 1,7 mois, ce taux est toujours nettement inférieur à sa moyenne à long terme de cinq mois. Le Nouveau-Brunswick, qui a enregistré son plus faible taux dans les annales en avril et en mai 2021, est la seule exception dans l’amélioration du nombre de mois de stocks.

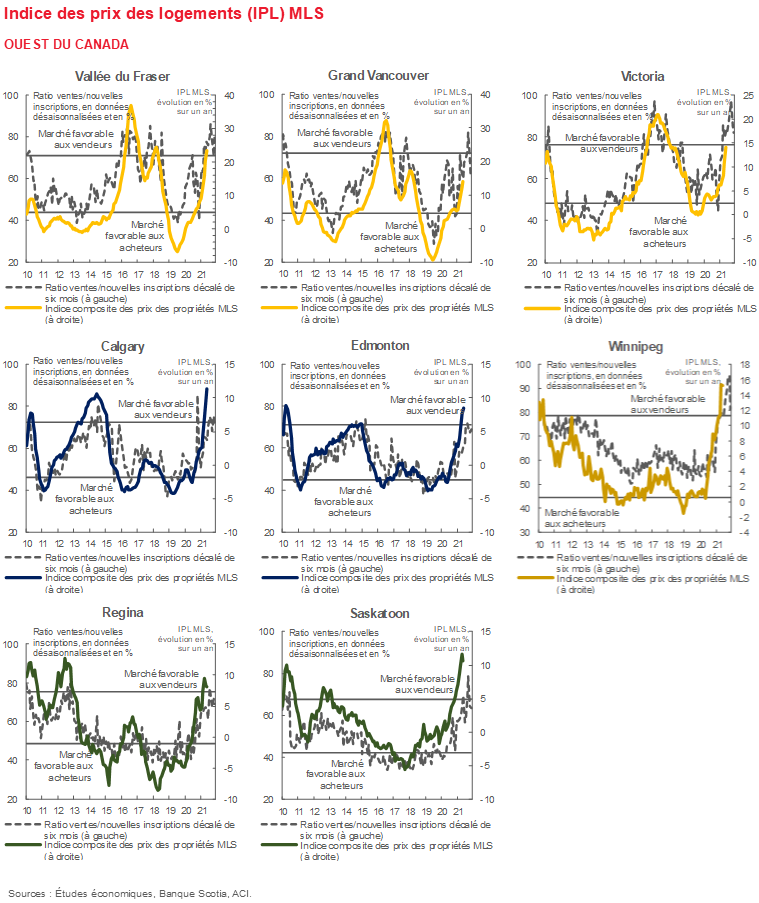

Les maisons unifamiliales et les maisons en rangée ont inscrit la plus forte décélération des gains de prix. L’IPP MLS composé de tous les logements au Canada a gagné 24,4 % (en chiffres non désaisonnalisés sur un an) en mai 2021 : il s’agit de la plus forte hausse sur un an dans les annales depuis 2005; or, cette hausse est probablement distorsionnée par l’effet de base. Si les maisons unifamiliales et les maisons en rangée ont aussi comptabilisé leur plus solide hausse sur un an en mai, ces segments ont inscrit la plus forte décélération des gains de prix en chiffres mensuels : autrement dit, les gains de prix mensuels de mai ont baissé d’environ 50 % par rapport à avril. Les appartements, qui ont inscrit en avril 2021 leur plus fort gain de prix mensuel depuis mai 2017 (2 % en chiffres désaisonnalisés sur un mois), ont gardé le même rythme en mai (1,9 % en chiffres désaisonnalisés sur un mois).

CONSÉQUENCES

Le ralentissement du marché du logement pour le deuxième mois consécutif cette année s’est répercuté sur les ventes, les inscriptions et les gains de prix dans de nombreux marchés du pays. Toutefois, malgré ce ralentissement, le marché du logement reste statistiquement solide. Les raisons pour lesquelles les ventes se sont ralenties en mai ne sont pas parfaitement claires; elles pourraient toutefois être liées à la troisième vague, puisqu’une grande partie du pays a été confinée en mai, ainsi qu’à l’érosion de l’abordabilité après des mois de hausses de prix intenables et de pénuries chroniques de l’offre. La baisse simultanée des ventes et des inscriptions pendant deux mois consécutifs permet aussi de croire qu’il ne s’agit pas simplement de la faute de la demande. La baisse des inscriptions ne fait que limiter les options offertes aux acheteurs, sur un marché déjà favorable aux vendeurs. Si les vendeurs potentiels sont encouragés à inscrire leurs logements pour capter les gains maximums de prix à l’heure où des signes de modération pointent à l’horizon, il se pourrait qu’un autre mécanisme soit en cause. Les vendeurs potentiels pourraient hésiter à inscrire leurs maisons après avoir entendu les histoires d’horreur d’un trop grand nombre d’acheteurs et d’enchérisseurs à la recherche de trop peu de logements et de maisons qui se vendent à des centaines de milliers de dollars de plus que le prix demandé. Pourquoi vendre son logement si on ne peut pas se permettre d’en acheter un autre? Cette affirmation se vérifie en particulier dans l’environnement actuel difficile de l’enchérissement, dans lequel moins une offre comprend de conditions, meilleure elle est : alors qu’il était acceptable d’inclure dans les offres une clause indiquant que vous achèteriez le logement à la condition de pouvoir vendre le vôtre, les offres qui comprennent des clauses ne sont pas réputées être les plus compétitives à l’heure actuelle.

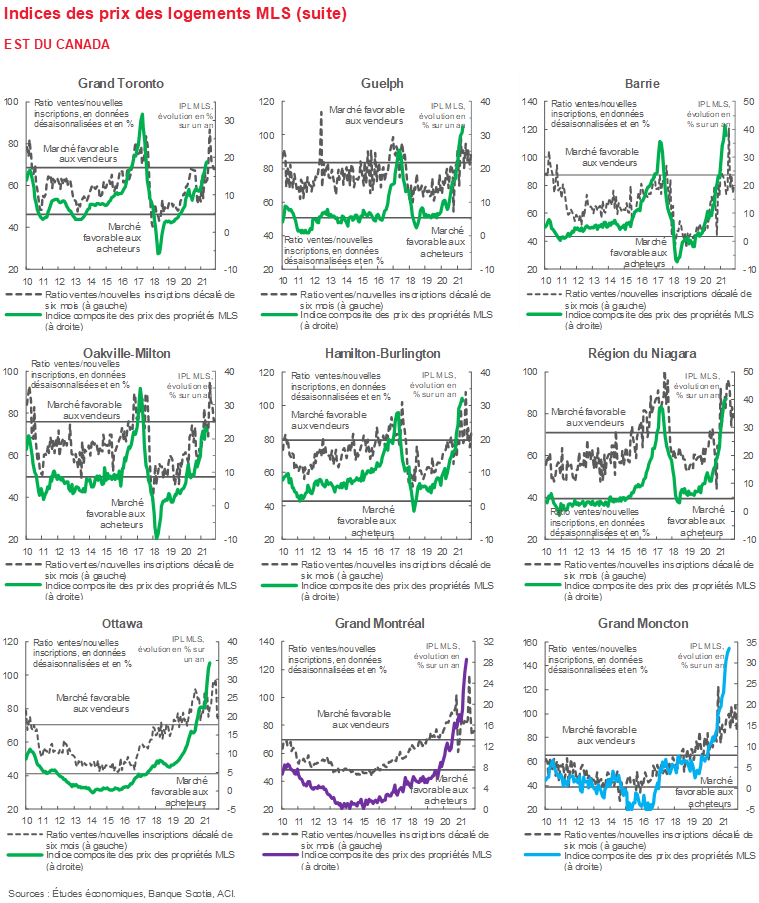

Bien que l’on s’attende à ce que le BSIF adopte des critères de résistance nouveaux et plus rigoureux, il ne semble pas qu’en mai, les acheteurs se soient précipités pour être admissibles avant que ces mesures plus rigoureuses entrent en vigueur le 1er juin — du moins pas assez pour permettre au marché d’inscrire un gain des ventes. Il se peut que ces critères de résistance ne se répercutent que sur les acheteurs marginaux qui sont déjà sortis du marché à cause des prix ou que les accédants à la propriété remanient leurs plans dans l’éventualité où la Banque du Canada durcirait ses taux directeurs l’an prochain. Il se pourrait aussi que la lassitude de la recherche de logements et de la guerre des enchères s’installe chez certains acheteurs, surtout à ce stade de la pandémie de COVID-19 dans lequel les premiers signes d’un retour à la vie et à des conditions de travail normales commencent à poindre à l’horizon. En raison du beau temps de la période estivale et à l’heure où les provinces allègent les restrictions sanitaires, il se pourrait que cette évolution ait pour effet de distraire l’attention de ceux qui ont besoin de logements plus spacieux dans la banlieue. Ce basculement pourrait être exacerbé par le creusement du différentiel de prix entre ces logements et les logements moins vastes dans le cœur des villes, dans les cas où ces derniers logements deviennent relativement plus abordables. C’est ce que l’on peut constater dans l’élan vigoureux du segment des appartements du marché, alors que les maisons unifamiliales et les maisons en rangée ont continué de connaître une décélération des gains de prix.

Quelles que soient les raisons du ralentissement du marché du logement en mai, les pénuries chroniques de l’offre de logements (cliquer sur ce lien) continuent d’être l’enjeu le plus impérieux sur le marché du logement à l’heure actuelle. La pénurie de l’offre qui dure depuis longtemps sous-tendait bien avant la COVID les déséquilibres du marché du logement. Il est improbable que le ralentissement de la demande soit permanent, ne serait-ce qu’en raison de l’immigration, qui piétine depuis le début de l’année. Et même si le ralentissement de la demande actuelle au Canada était permanent, il ne fait aucun doute que la demande reprendra du mieux quand nous rouvrirons les frontières et que nous atteindrons les nouvelles cibles ambitieuses de l’immigration dans les prochaines années.

À terme, les solides progrès accomplis dans la vaccination et dans la réduction du nombre de cas laissent entrevoir un déconfinement complet de l’économie d’ici la fin de l’été et permettent de croire que l’économie connaît un vigoureux rebond. Malgré le recul en avril et en mai à cause des confinements, nous nous attendons toujours à ce que le déficit de production se referme et s’installe en territoire de demande excédentaire d’ici la fin de l’année, et par conséquent, nous prévoyons actuellement une hausse des taux de la Banque du Canada d’ici le troisième trimestre de 2022. Puisque la conjoncture nationale et mondiale continue de s’améliorer, la reprise de l’emploi et la croissance de la population continueront d’étayer les prix du marché du logement — qui sont plus probablement appelés à monter qu’à descendre tant que nous n’aurons pas atteint un meilleur équilibre de l’offre et de la demande sur le marché.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont

Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.