- Après avoir décroché en septembre, les ventes au détail ont rebondi en octobre.

- Or, il faut faire attention à cette illusion monétaire,

- car la grande majorité de ce gain s’explique par la hausse des prix.

- Les gains considérables dans les ventes manufacturières et les ventes en gros d’octobre…

- ... sont probablement eux aussi largement attribuables à la hausse des prix.

- Dans l’ensemble, la croissance du PIB s’est ralentie à un rythme annualisé d’environ 1,5 % au S2 de 2022…

- ... après avoir inscrit un rythme de croissance fulgurant et record entre le T3 de 2021 et le T2 de 2022.

- L’économie canadienne reste donc nettement en territoire de demande excédentaire…

- ... sans que l’on puisse entrevoir de détente agrégée de l’inflation à l’heure où la croissance atteint le potentiel…

- ... ce qui impose toujours des pressions à la BdC dans le contexte des effets décalés…

- ... qui, jusqu’à maintenant, continuent de basculer et représentent un plus grand risque de sous-durcissement.

S’il est vrai que la croissance tendancielle de l’économie canadienne se ralentit considérablement, ce ralentissement n’est pas assez rapide pour permettre d’accomplir des progrès dans la réalisation de l’objectif qui consiste à ramener l’inflation sur la cible de la BdC. Nous tirons cette conclusion en mettant à jour les chiffres du pistage et en tentant de convertir les pronostics de Statistique Canada sur les changements dans une suite d’indicateurs symboliques rendus publics ce matin pour les chiffres fondés sur le volume.

APRÈS UNE PROGRESSION FULGURANTE, CE RALENTISSEMENT EST UNE BONNE NOUVELLE

La croissance du PIB au T2 s’est chiffrée à 4,2 % sur un trimestre, en rythme désaisonnalisé et annualisé. D’après mon pistage, elle a été de l’ordre de 1,5 % au T3 (chiffres à publier la semaine prochaine) et se déroule au même rythme au T4, selon des données extrêmement provisoires, puisqu’il va de soi qu’il n’y a pas autant de données pour le T4. Le PIB de septembre est estimé à 0 % sur un mois, alors que le PIB d’octobre piste une croissance de 0,3 % sur un mois.

Ce n’est quand même pas si mal. Ces chiffres laissent entendre que la croissance réelle du PIB suit le rythme des estimations très approximatives de la croissance potentielle du PIB, et jusqu’à maintenant, l’économie évite une contraction au S2 de 2022, après avoir connu une croissance explosive sans précédent du T3 de 2021 jusqu’au T2 de 2022.

Ces chiffres nous apprennent aussi que l’économie n’est pas encore en voie de connaître une détente désinflationniste, ce qui donnerait obligatoirement lieu à une période prolongée de croissance réelle du PIB en deçà de sa croissance potentielle dans l’économie, en tenant compte de la progression de la population active, des dépenses en immobilisations et des changements technologiques, entre autres.

Si cette détente ne se produit pas, c’est que la BdC doit toujours considérer que l’économie est enlisée dans une demande excédentaire considérable : le marché de l’emploi est exceptionnellement vigoureux, puisque l’emploi atteint un sommet sans précédent grâce au gain de 108 000 postes en octobre. Le Canada génère une croissance plus rapide des salaires que les États‑Unis parce que son marché du travail est plus en territoire de quasi-plein-emploi, et je ne suis pas d’accord avec le discours de la BdC qui veut que la croissance des salaires culmine, au lieu de considérer qu’il s’agit d’un produit de l’exercice de ses pouvoirs de persuasion morale. S’il y a plus d’inflation au Canada, c’est aussi en raison de la lamentable performance de ce pays du point de vue de la productivité de la main-d’œuvre, qui a dégringolé pendant la pandémie. Une économie en quasi‑plein‑emploi qui génère des gains de salaires au-delà du taux de croissance de la productivité, de concert avec une monnaie sous-valorisée, risque de permettre difficilement à la BDC de ramener l’inflation sur la cible, ce qui fait probablement basculer les risques en territoire de sous-durcissement plutôt qu’en territoire de surdurcissement.

Il faut bien entendu tenir compte des effets décalés du durcissement de la politique monétaire, et il est trop tôt pour évaluer ces décalages, puisque la BdC a tardé à commencer à mettre fin à ses mesures de relance (sur les taux) et que la première hausse est intervenue il y a à peine huit mois. Il n’y a qu’un point à ajouter au commentaire ci-dessus : le Canada doit détendre l’énorme tension qui pèse sur l’économie afin de modérer les pressions inflationnistes portées à la fois par les facteurs de la demande et les facteurs de l’offre, et dans l’ensemble, ces facteurs devraient être ciblés par la politique monétaire pour les concerter à la longue.

Hypothèses

Pour faire ce calcul, j’ai mis au point une simple analyse de la régression du PIB mensuel, dans laquelle je m’en remets aux comptes de production par rapport à un nombre limité d’indicateurs de volume de haute fréquence, dont plusieurs ont été actualisés cet avant-midi.

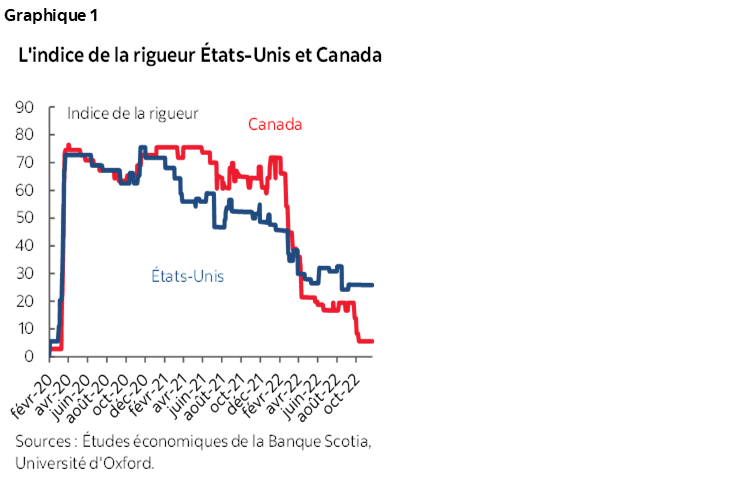

Puisque l’essentiel de notre capacité de pistage grâce aux statistiques officielles se fonde sur l’ancienne formule, faussée par la production des biens, nous devons apporter des mises au point pour ce qui entre, à notre avis, dans les services. À mon avis, les chiffres de septembre et d’octobre comportent des risques de hausse, puisque les indicateurs du secteur des services paraissent solides, alors que les restrictions sanitaires au Canada ont été plus faciles à appliquer qu’aux États‑Unis, et que ces indicateurs ont atteint leur plus creux dans la crise sanitaire (graphique 1). On peut donc penser que la demande de services augmente un peu plus et sur une plus longue durée au Canada qu’aux États‑Unis. En revanche, je crois toujours que les Américains ont recommencé à acheter des biens et ont boudé les services, qui sont sous-représentés dans l’échantillon des ventes au détail aux États‑Unis, ce qui constitue à mon avis l’une des raisons pour lesquelles les ventes au détail aux États‑Unis ont été supérieures aux attentes pour octobre.

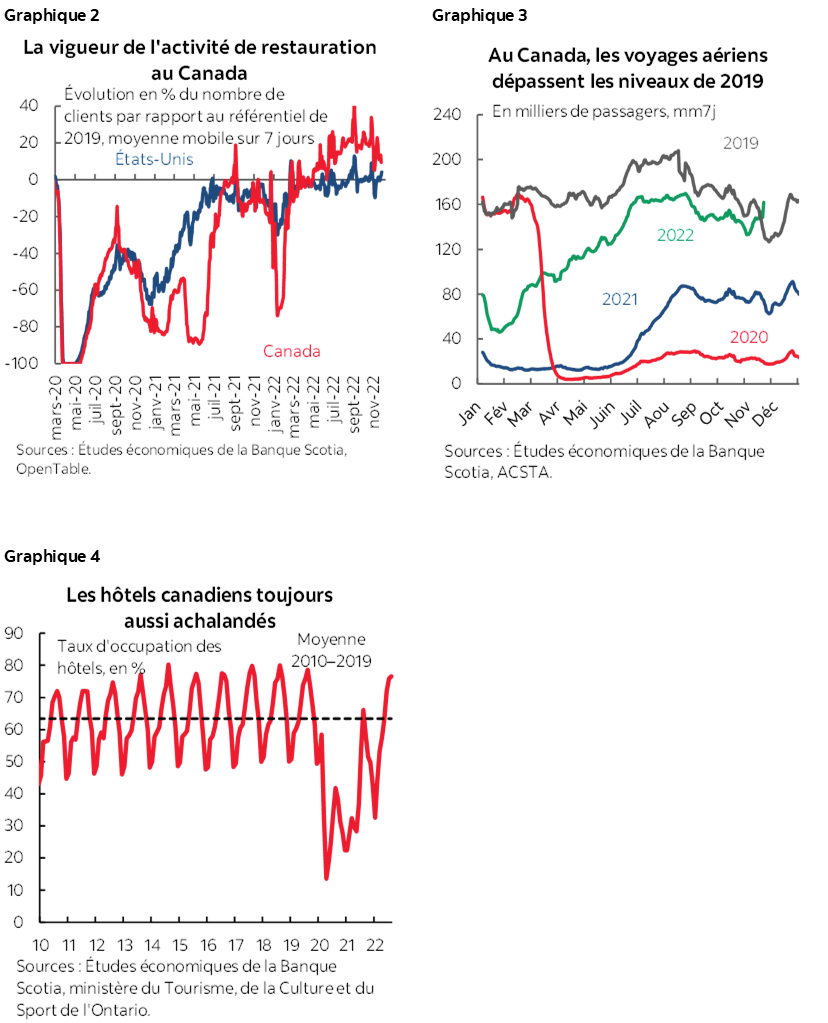

Les graphiques 2 à 4 en donnent quelques indications. Les restaurants sont plus actifs au Canada qu’aux États‑Unis. Les voyages en avion ont pour ainsi dire décollé, puisque l’obligation de porter le masque et la malheureuse application Arrivecan ont été éliminées et que les voyages d’affaires ont repris du mieux. Les données sur l’occupation des hôtels sont plus décalées : les chiffres, qui ne se rendent que jusqu’à août, font eux aussi état du rebond.

Cette approche dans la prévision du PIB à l’aide des comptes mensuels contraste avec le PIB d’après les dépenses, qui est trimestrialisé et qui retient surtout l’attention de la plupart des prévisionnistes, dont la Banque du Canada. Il se peut qu’il y ait des écarts entre les deux concepts, dont le fait que le PIB fondé sur les dépenses tient compte de la hausse de la production en considérant les variations des stocks et des importations, qui n’entrent pas en ligne de compte dans le PIB mensuel.

Il faut aussi noter que j’ai essentiellement tenté de convertir les pronostics « éclair » de Statistique Canada pour l’activité d’octobre, qui ne sont publiés qu’en chiffres nominaux par rapport à des concepts de volume qui cadrent mieux avec les concepts du PIB comme quasi-indice brut des changements dans l’activité à valeur ajoutée sur laquelle se fonde le PIB. Si on ne fait pas cette tentative et que l’on se contente de s’attarder aux solides gains dans les variables nominales, on échoue dans le cours d’Économie 101 en se laissant aveugler par le phénomène de l’illusion monétaire.

QUELS ONT ÉTÉ CES INDICATEURS?

1. Ventes au détail

Au Canada, les ventes au détail ont gagné 1,5 % sur un mois en octobre, après avoir perdu 0,5 % sur un mois en septembre; la hausse de 0,7 % sur un mois en août a été révisée à la baisse, à 0,4 %. Ce sont toutes des variations en pourcentage par rapport aux montants en dollars.

Le volume des ventes a reculé de 0,1 % sur un mois en septembre; c’est pourquoi la baisse des prix explique la plupart des dégâts dans le déclin de 0,5 % sur un mois du total des ventes au détail pour septembre.

Statistique Canada ne donne aucune indication de ce qu’il est advenu du volume des ventes d’octobre. Or, la baisse de 10 % des ventes dans les stations d’essence dans le chiffre d’affaires au détail nominal et la hausse de 9 % sur un mois des prix de l’essence dans le même mois veulent probablement dire que la hausse des prix de l’essence compte pour environ 0,9 point de pourcentage dans les pronostics « éclairs » de 1,5 % de la croissance totale des ventes au détail nominales d’octobre. Il suffit ensuite d’ajouter l’inflation générale, hormis la hausse des prix de l’essence qui a fait progresser les prix hors énergie de 0,5 % sur un mois en données désaisonnalisées, et on n’obtient probablement qu’une légère augmentation du volume des ventes d’octobre, une augmentation comprise entre quelques dixièmes de point de pourcentage et un demi-point de pourcentage. Dans mes calculs, j’ai supposé que le volume des ventes au détail avait progressé d’à peine 0,3 % sur un mois environ en octobre.

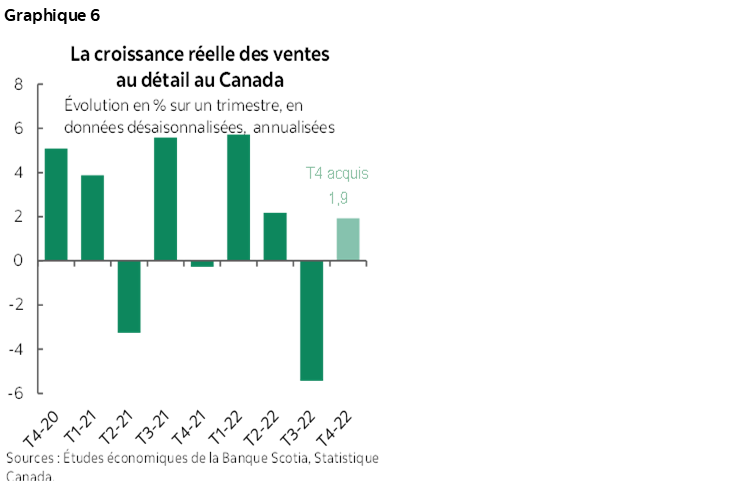

Le pistage trimestriel de la croissance du volume des ventes au détail au Canada n’est guère réjouissant. Le volume des ventes a augmenté de 2,2 % sur un trimestre en données désaisonnalisées et annualisées au T2, a baissé de 5,4 % au T3 et a dégagé un acquis provisoire, pour le T4, de 1,9 % uniquement d’après la moyenne du T3 et le début d’octobre, en supposant que l’évolution est anémique en novembre et en décembre, pour mettre jusqu’à maintenant en lumière le calcul des facteurs connus.

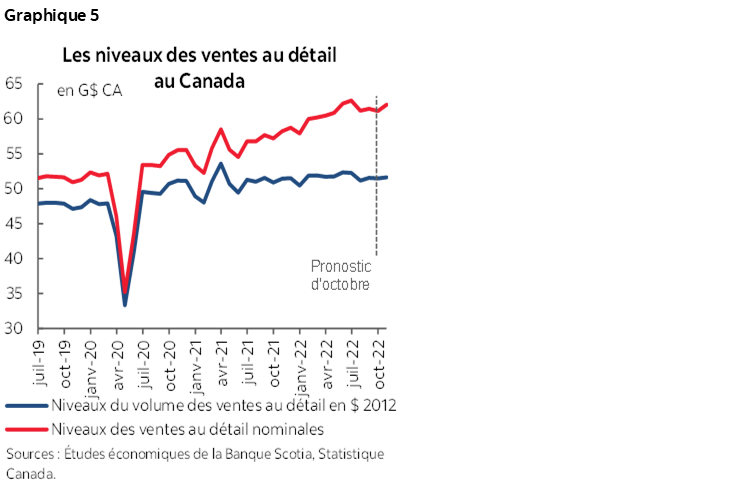

Le graphique 5 fait état du pistage du niveau des ventes en dollars et en volume.

Le graphique 6 porte sur le pistage de la croissance trimestrielle annualisée du volume des ventes au détail au fil du temps.

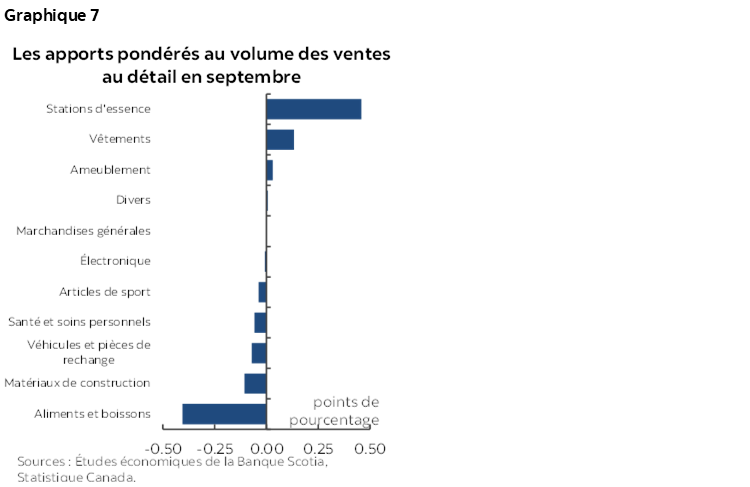

Le graphique 7 fait la répartition des apports pondérés à la baisse de -0,1 % sur un mois dans le volume des ventes au détail de septembre. Hormis le volume des stations d’essence et le concours mineur des ventes de vêtements, il n’y a pas eu beaucoup d’autres facteurs pour faire monter les ventes. Essentiellement, puisque les prix de l’essence ont plongé et que les volumes d’essence ont augmenté parce qu’on roule davantage ou qu’on achète beaucoup d’autres articles de pacotille dans les stations d’essence, ou pour ces deux raisons à la fois. Par ailleurs, la progression a été plutôt léthargique, hormis le léger concours apporté par les vêtements.

2. L’activité manufacturière et la vente en gros ont favorisé la croissance

Hormis les ventes au détail, il y a eu d’autres estimations « éclair » pour octobre.

Les ventes manufacturières ont crû de 2 % sur un mois en octobre, grâce entre autres à l’alimentation, à la chimie et à l’énergie. Nous ne savons pas dans quelle mesure cette hausse s’explique par les volumes plutôt que par les prix, puisqu’on ne donne pas de détails dans les prévisions éclair. J’ai supposé que la moitié de cette hausse était attribuable à l’augmentation des volumes dans les calculs du PIB.

Les prévisions « éclairs » des ventes en gros au Canada ont augmenté de 1,3 % sur un mois, « ce qui s’explique essentiellement par la hausse des ventes dans le secteur des matériaux et des fournitures de construction ». On relève dans ce cas le même problème, puisqu’on se contente d’une estimation des variations en dollars, sans donner de détails pour éclairer les volumes. J’ai estimé que moins de la moitié de cette augmentation était attribuable à la hausse des volumes.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.