- Le baromètre le plus élémentaire de l’inflation fondamentale continue de se ralentir.

- Il a atteint son plus creux depuis presque un an.

- Et il télégraphie peut-être un point d’inflexion. Un optimisme prudent est de mise.

- IPC du Canada : évolution en % sur un mois en chiffres non désaisonnalisés//évolution en % sur un an, octobre :

- Données réelles : 0,7/6,9

- Scotia : 1,2/7,4

- Consensus : 0,8/6,9

- Auparavant : 0,1/6,9

- IPC « de base » moyen sauf comm. : 5,1 % sur un an (5 % auparavant)

L’ensemble des chiffres inflationnistes qui retient l’attention peut donner lieu à des divergences d’opinions sur ce que veulent dire ces chiffres pour les marchés et pour la politique monétaire. Or, le premier baromètre qui est le plus révélateur à mon avis continue de télégraphier provisoirement des pressions désinflationnistes à la marge. Je reviendrai sur cet indicateur plus loin après avoir mis en lumière ses incidences pour la BdC.

LA HUITIÈME MANCHE POUR LES HAUSSES DE TAUX

De concert avec le fait que le gouverneur Tiff Macklem a décidé de minorer la hausse des salaires — du moins pour l’instant —, le résultat pourrait se solder par une nouvelle rétrogradation du rythme des hausses de taux à la réunion de décembre et à des prévisions plus prudentes sur une prochaine pause. Il y a toujours de lourdes incertitudes qui pèsent sur le portrait de l’inflation en 2023, par exemple la nécessité de se pencher sur les questions de capacité excédentaire dans l’économie et le marché du travail alors qu’on ne dispose guère de données justificatives réelles de cette détente jusqu’à maintenant, afin de ramener durablement l’inflation sur la cible. Il y a aussi le risque que si la léthargie de 2023 se révèle transitoire et légère, ce que semble penser la BdC, elle court alors le risque de déclarer prématurément victoire. Pour l’instant toutefois, il est probable que la BdC sera encore encouragée par les statistiques.

D’autres facteurs viennent éclairer ce point de vue dans ce qui constitue probablement la huitième manche pour le durcissement monétaire à court terme. La BdC renonce de plus en plus à un durcissement rapide en territoire restrictif pour privilégier une approche plus mesurée dans les effets décalés des changements cumulatifs depuis le début de l’année, de concert avec la contraction rapide de son bilan. Sa fonction réactive est aussi plus embrouillée compte tenu des changements apportés à sa nouvelle entente sur les cibles inflationnistes avec le gouvernement fédéral en décembre dernier : d’après cette entente, la cible inflationniste reste fixée à 2 %; or, le tableau est nuancé dans le libellé embrouillé sur le niveau d’emploi durable maximal. Comme je l’ai écrit dans Global Week Ahead, je crois qu’on peut penser que l’information nouvelle reproduite dans la déclaration de Tiff Macklem veut dire qu’on a la volonté de hausser l’inflation dans la moitié supérieure de la fourchette cible souple de 1 %-3 %, si en l’abaissant, le marché de l’emploi faiblissait. Les inquiétudes qui ont culminé à propos de la léthargie de la monnaie et de ses incidences inflationnistes potentielles se sont aussi apaisées dans le dernier mois, puisque le dollar CA s’est apprécié de 5 ou 6 cents, en partie grâce aux fortes variations du dollar US.

IL FAUT TRIER SUR LE VOLET LES BAROMÈTRES DE L’INFLATION « FONDAMENTALE »

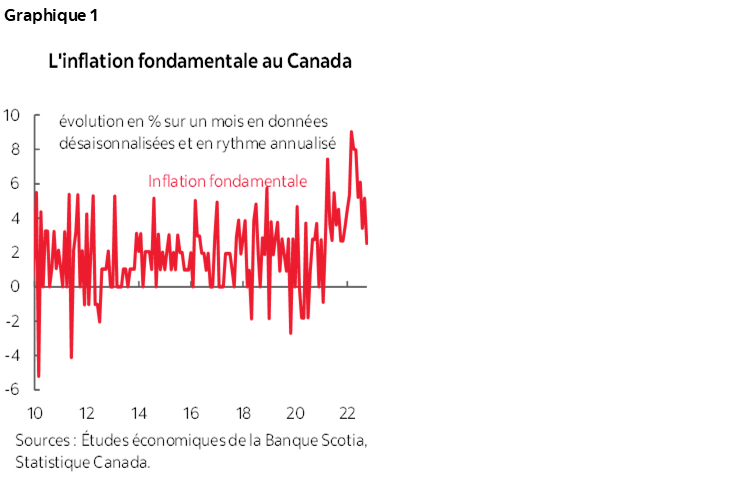

L’IPC de base traditionnel hors produits alimentaires et énergie, qui a gagné seulement 0,2 % sur un mois en chiffres désaisonnalisés, indique le mieux la léthargie relative des pressions sous-jacentes sur les prix. Il s’agit du chiffre le plus modéré depuis novembre 2021. Le rythme annualisé de 2,5 % sur un mois de l’inflation en données désaisonnalisées et en rythme annualisé se convertit et devient 3,7 % en moyenne mobile sur trois mois, ce qui n’est pas vraiment une tendance au ralenti, mais ce qui permet de dire que le ralentissement se poursuit depuis mai. C’est ce qu’indique le graphique 1. La mise en garde habituelle s’impose : il faut plus de données. Or, nous sommes sur la bonne voie, et tout porte de plus en plus à croire que c’est ce qui se produit maintenant puisqu’à tout autre point depuis un certain temps.

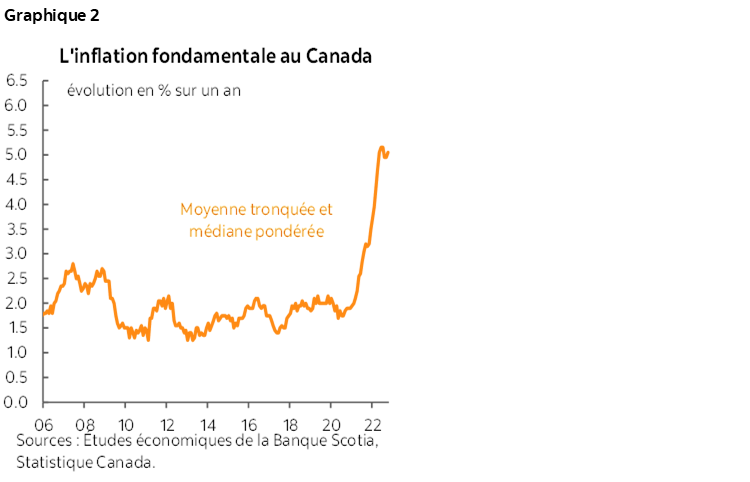

Cette interprétation est peut-être différente par rapport à ce qui constitue probablement des baromètres inférieurs de l’inflation fondamentale. La moyenne des deux chiffres inflationnistes de la tendance centrale — la médiane pondérée et la moyenne tronquée — s’est hissée à 5,1 % sur un an contre 5,0 %, ce qui pourrait être interprété comme une pression soutenue sur l’inflation fondamentale (graphique 2). Il n’empêche que ce chiffre est enlisé à 5,0 %-5,2 % sur un an depuis mai.

L’ennui, avec ces derniers baromètres, c’est qu’ils évoluent trop lentement, puisqu’ils sont le fruit d’approches différentes dans le suivi des pressions tendancielles centrales sur les prix en chiffres composés mensuellement par rapport à l’année écoulée. Il ne s’agit pas de calculs ponctuels sur un an; or, puisqu’ils ont baissé dans le mois précédent et qu’ils constituent un acquis dans le mois le plus récent dans un ensemble mobile de calculs qui tiennent compte des estimations révisées en cours de route sur toute une année de données, ils n’apportent jamais le même degré d’information à un point d’inflexion potentiel des pressions inflationnistes au même titre qu’un baromètre plus pur et plus simple sur un mois, hors prix des aliments et de l’énergie. Il s’agit d’une lacune majeure dans les baromètres trop compliqués qu’a déployés la BdC il y a plusieurs années.

LES FACTEURS ET LES DÉTAILS

L’inflation de synthèse s’est établie à 0,7 % sur un mois en chiffres non désaisonnalisés, et le rythme sur un an s’est maintenu à 6,9 %. Les prix désaisonnalisés ont monté de 0,6 % sur un mois. En apparence, on dirait que de nouvelles pressions sur les prix sont imminentes.

Là où le bât blesse, c’est dans le manque d’envergure. En enlevant les aliments et l’énergie, les prix n’ont guère bougé (0,2 % sur un mois en chiffres désaisonnalisés). La hausse de 9,2 % de l’essence sur un mois en chiffres non désaisonnalisés (9,5 % en chiffres désaisonnalisés) est venue ajouter environ 0,4 point de pourcentage aux pressions sur les prix sur un mois, ce qui cadre avec mon pistage. Le poids des aliments, à 16 %, est venu ajouter un généreux 0,1 point de pourcentage aux prix sur un mois en chiffres désaisonnalisés.

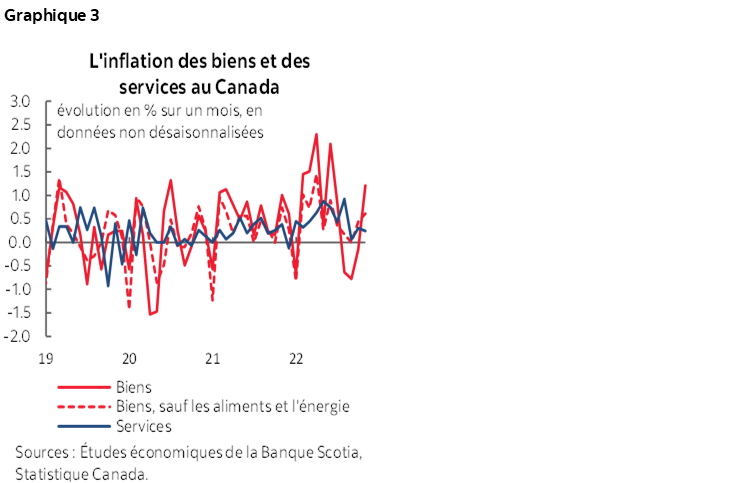

Le graphique 3 indique que l’inflation des prix des services a considérablement décru par rapport aux mois précédents en chiffres non désaisonnalisés sur un mois. L’inflation des prix des biens s’est accélérée; or, sauf les aliments et l’énergie, elle s’est ralentie par rapport aux pics précédents.

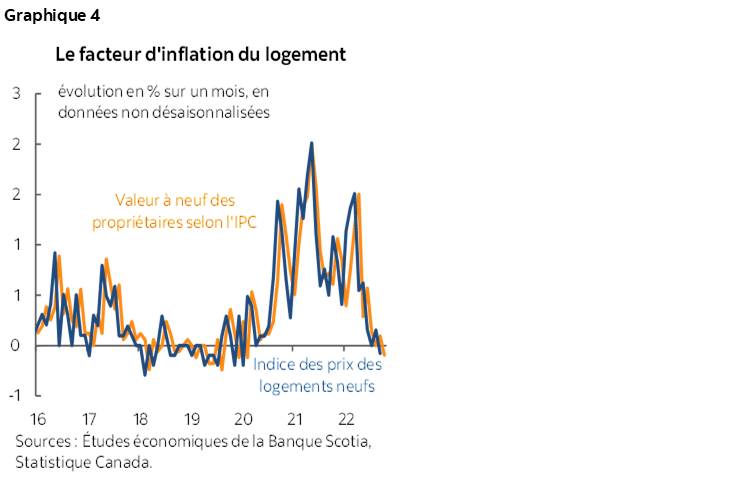

L’inflation des prix des logements décroît elle aussi (graphique 4). Le Canada capte le logement en faisant appel à des méthodes très différentes de celles des États‑Unis, en utilisant le volet du logement seulement du nouvel indice des prix des logements comme facteur pour la valeur à neuf dans les frais de logement. La valeur à neuf a plongé de 0,1 % sur un mois en chiffres désaisonnalisés. Il s’agit d’un poids nettement moindre que le chiffre de l’inflation du logement capté par les États‑Unis, qui font appel à une méthode différente, fondée sur les loyers équivalents des propriétaires.

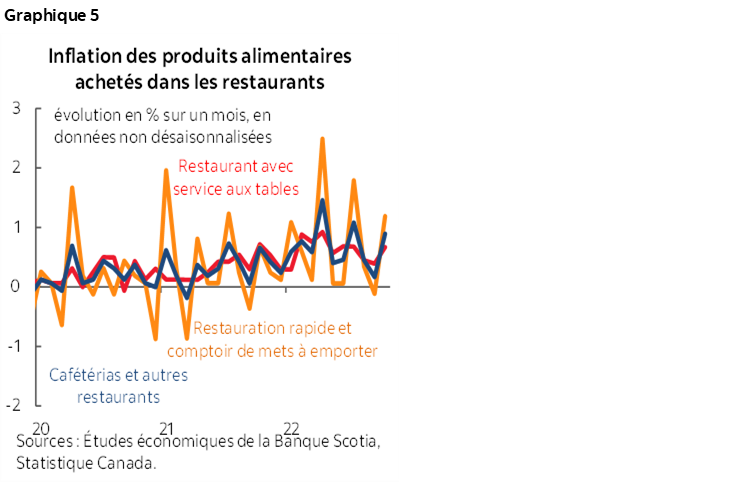

L’inflation des prix dans les restaurants reste élevée (graphique 5).

L’inflation des prix du transport en avion s’est brusquement repliée pour se rapprocher davantage des normes saisonnières (graphique 6).

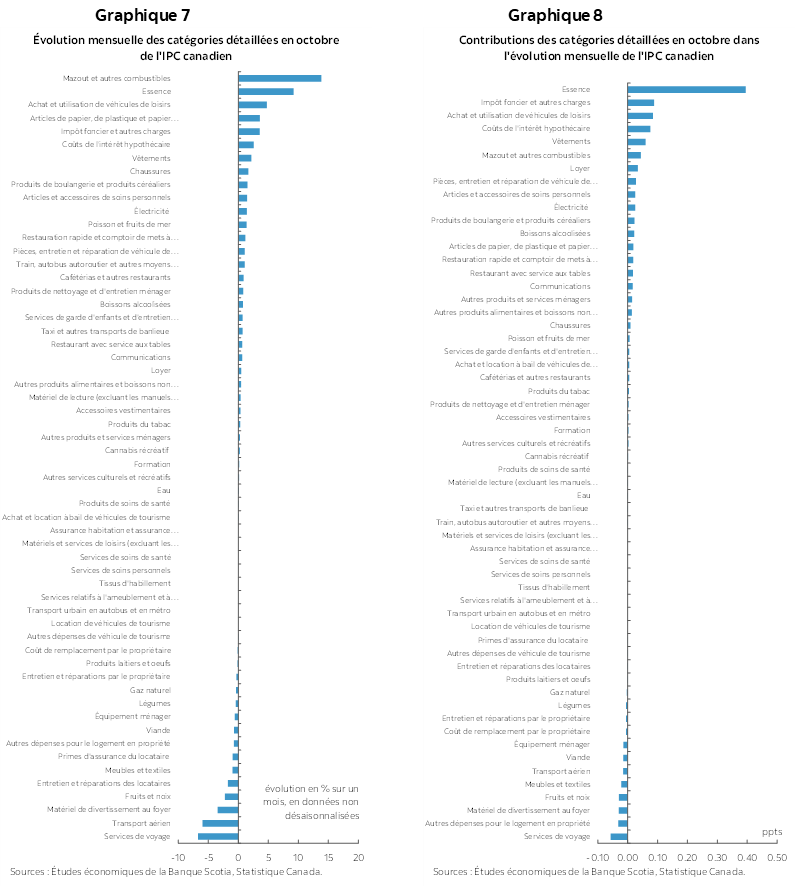

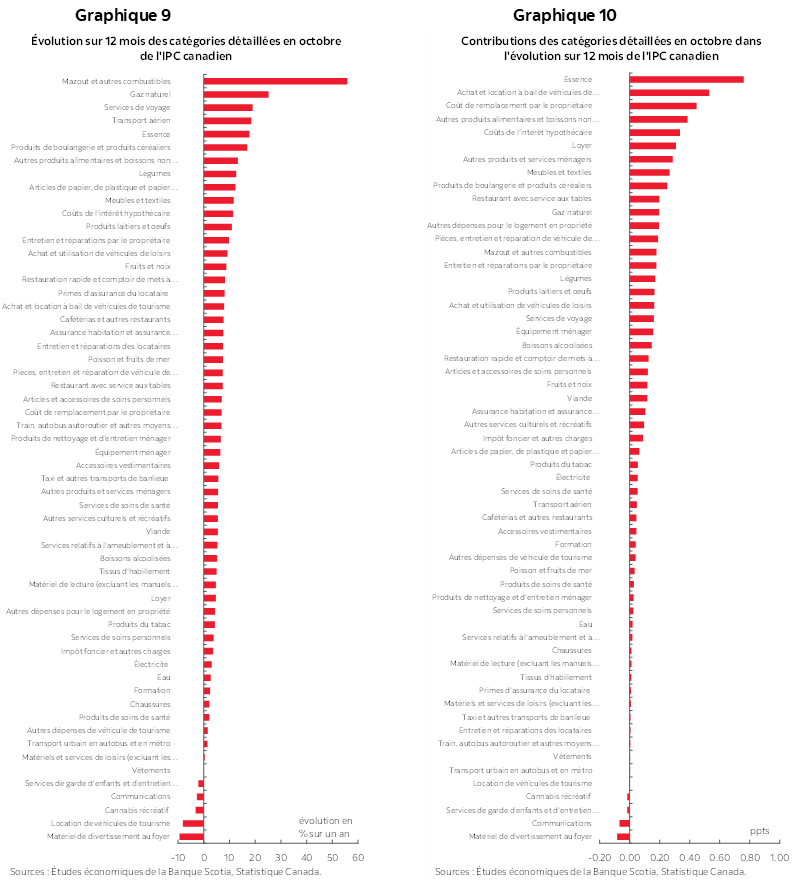

Le graphique 7 fait état des variations sur un mois des prix en chiffres non désaisonnalisés dans l’ensemble du panier, et le graphique 8 fait de même, en pondérant la contribution des constituantes selon l’inflation. Les graphiques 9 et 10 en font autant, en chiffres sur un an.

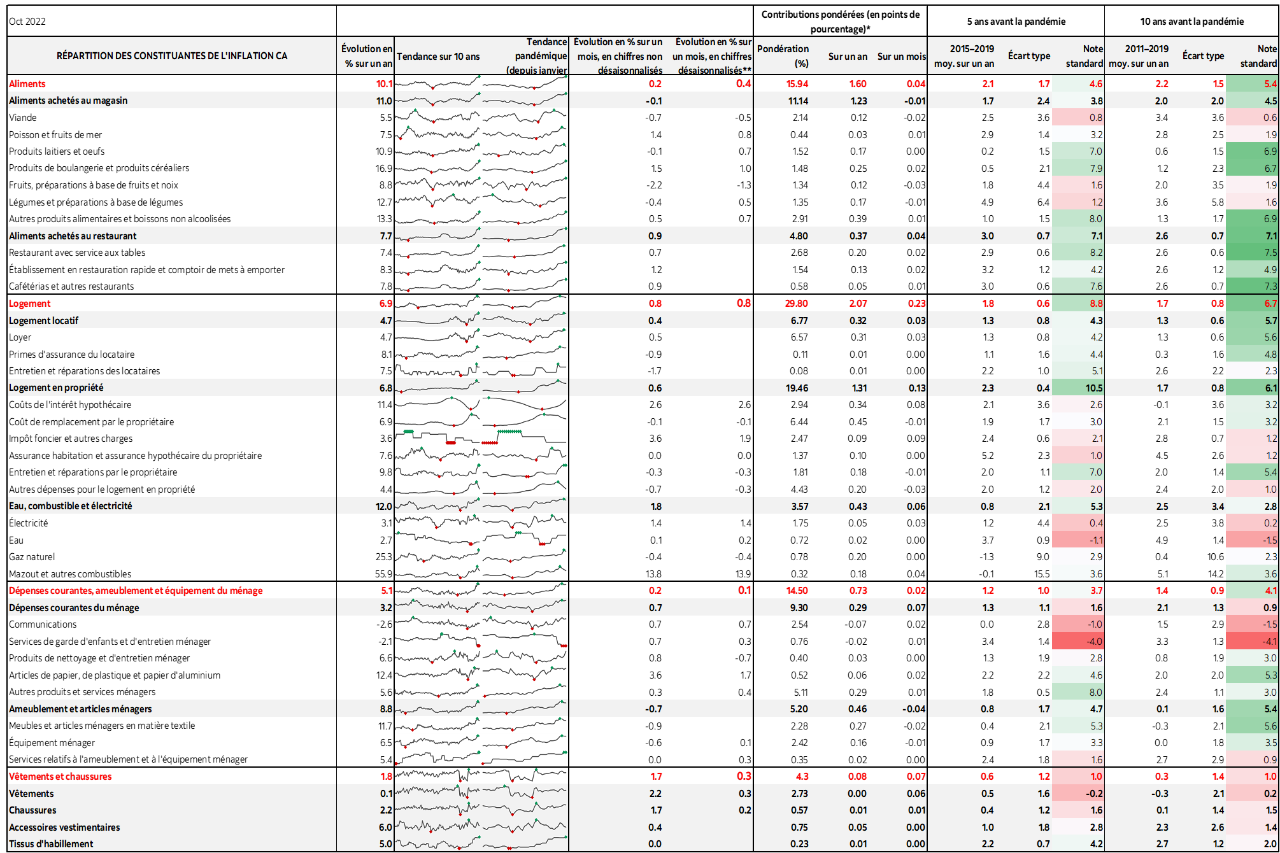

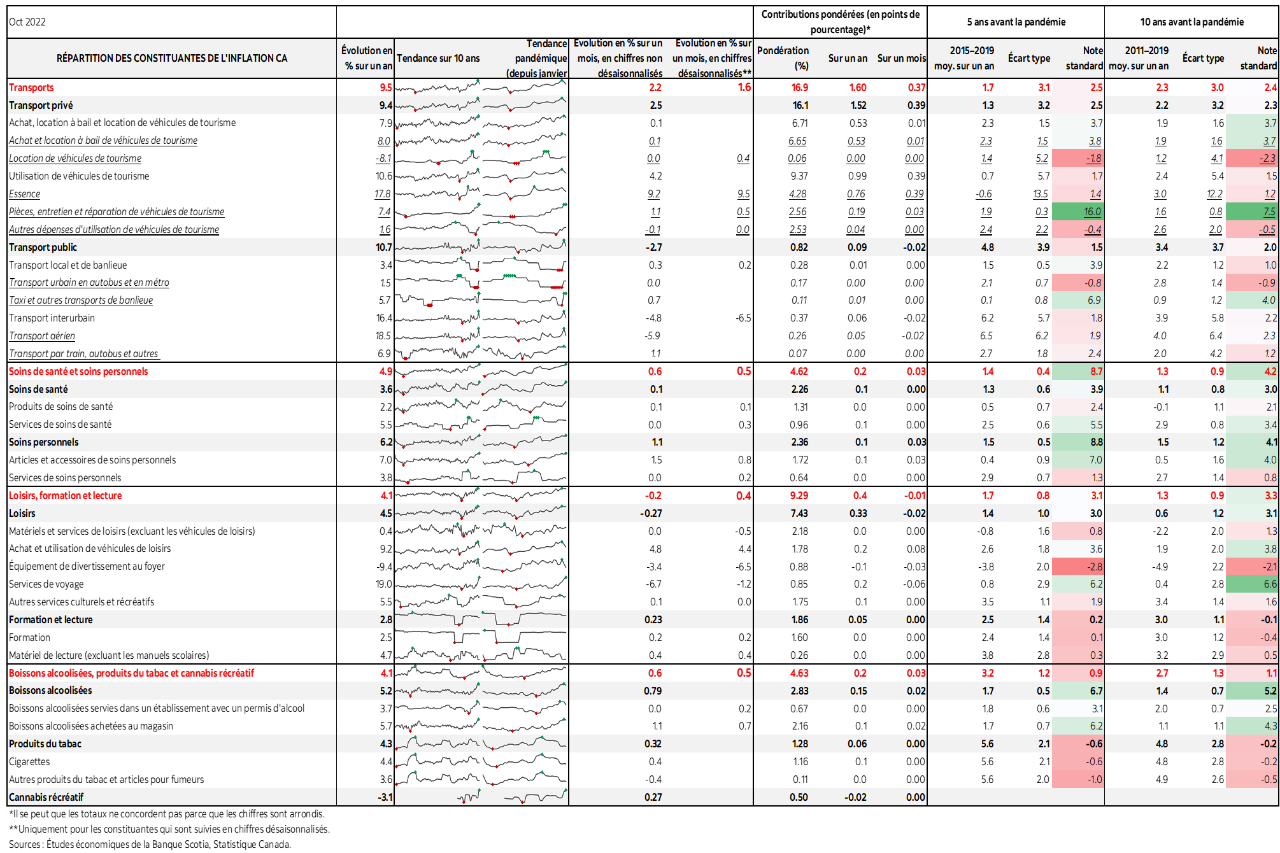

Nous invitons aussi le lecteur à consulter le tableau d’accompagnement, qui donne une répartition plus détaillée des constituantes, ainsi que les micrographiques et les indicateurs de la « note z » des écarts par rapport aux tendances antérieures sur plusieurs années.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.