- L’IPC de synthèse a évolué comme prévu…

- ... or, c’est la baisse de l’inflation fondamentale qui a capté l’attention des marchés.

- C’est ce qui explique les fortes remontées des obligations et la léthargie de la monnaie.

- S’agit‑il d’une tendance baissière ou d’un feu de paille?

- Les marchés ont changé leur fusil d’épaule et intégré une hausse de 50 points de base de la BdC.

- IPC canadien : évolution en % et en données non désaisonnalisées sur un mois/évolution sur un an en août :

- Données réelles : -0,3/7,0

- Scotia : -0,2/7,0

- Consensus : -0,1/7,3

- Auparavant : 0,1/7,6

- IPC « de base » moyen : 5,2 sur un an (5,4 % auparavant; révisé par rapport à 5,3 %)

Le marché hypersensible, habitué par les banques centrales à porter une attention excessive aux derniers chiffres rétrospectifs de l’inflation, s’est lancé dans une envolée suivant l’IPC. Le rendement à deux ans a d’abord perdu 12 points de base, avant d’enchaîner avec une remontée de l’ordre de 7 points de base après la publication des données; le dollar CA a perdu presque un demi‑cent dans la foulée des chiffres d’août.

LES INCIDENCES POUR LA BANQUE DU CANADA

Ces chiffres ont pour effet de radier l’intégration des hausses dans les cours, qui commençait à évoluer à plus de 50 points de base pour la décision du 26 octobre, ce qui a ramené notre pronostic à 50. Il pourrait aussi s’agir d’un mauvais positionnement, qui est peut‑être allé trop loin.

Or, il y a beaucoup de chemin à parcourir d’ici cette réunion, notamment en attendant les données intérieures et extérieures, la Fed et l’évolution des marchés. D’autres chiffres de l’inflation seront publiés une semaine avant la décision d’octobre. Le chiffre d’aujourd’hui est probablement le mieux positionné, puisqu’il s’agit simplement d’une balise sur l’autoroute qui mène à la prochaine décision, dans cinq semaines environ. La BdC est donc moins pressée de hausser son taux de plus de 50 points de base à sa prochaine réunion par rapport à la Fed qui tiendra sa réunion demain, puisque la BdC accuse déjà un écart de 75 points de base sur la Fed en prévision de la séance du FOMC.

En outre, si la BdC s’en remet à un signal de pause à la réunion d’octobre, elle pourrait : a) être vulnérable aux incidences de la décision de la Fed, qui ne sera probablement pas prête à se rendre aussi loin pour mettre à l’épreuve les limites de l’indépendance de la BdC par rapport à la Fed et b) calmer la conjoncture financière par rapport à l’intégration des hausses dans les cours du marché à un moment curieux, ce qui pourrait soulever des doutes sur la volonté de la BdC de lutter jusqu’à la fin contre l’inflation après qu’elle ait explosé en 2021 et au début de 2022.

LES FAITS : L’INFLATION A FLÉCHI EN AOÛT

L’IPC de synthèse a essentiellement répondu à mes attentes : je m’attendais à une baisse de ‑0,3 % sur un mois en chiffres non désaisonnalisés (Banque Scotia : ‑0,2 %; consensus : ‑0,1 %) et à un chiffre moindre par rapport à il y a un an à 7 % sur un an (consensus : 7,3 %; 7,6 % auparavant). S’il en avait été ainsi, les marchés n’auraient probablement pas eu cette réaction; or, l’inflation de base moyenne a aussi reculé un peu, et c’est ce qui a retenu l’attention.

L’inflation de synthèse ne constituait pas l’enjeu pour les marchés, puisqu’on s’attendait généralement à ce qu’elle baisse considérablement en raison du recul des prix de l’essence, des effets de base d’il y a un an et des prix saisonnièrement léthargiques, typiquement en août.

Ce qui a capté l’attention, c’est la moyenne des trois baromètres de la tendance centrale de l’inflation « de base » de la BdC, qui s’est repliée à 5,2 % contre le chiffre révisé à la hausse de 5,4 % le mois précédent. Grâce à de bonnes lunettes, on peut constater le tortillement baissier dans le graphique 1. Compte tenu du mode de calcul des chiffres, cette baisse n’est pas attribuable aux effets de base ponctuels d’il y a un an; ils s’expliquent plutôt par les incidences graduelles des changements redressés et composés sur un mois pour une période de 12 mois.

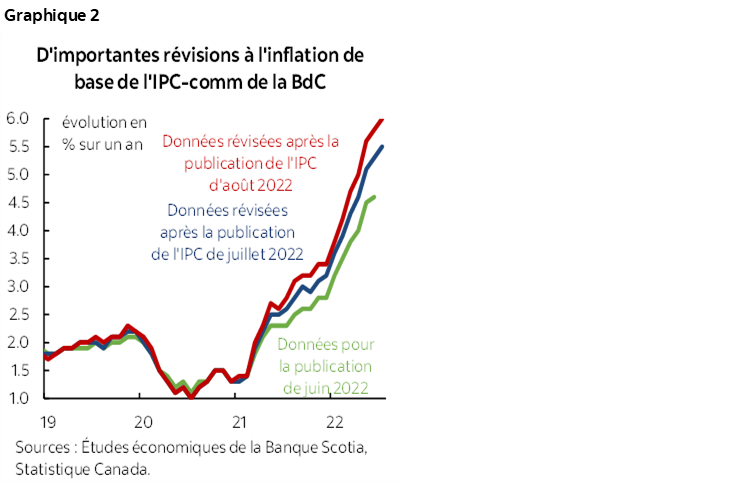

FICTION : LA CONSTITUANTE COMMUNE N’EST PAS FIABLE

À nouveau, cette « modération » de l’inflation de base pourrait ne durer que jusqu’aux prochaines révisions. Il faut se pencher sur la constituante commune de l’IPC, indicateur qui a essentiellement perdu toute crédibilité aux yeux des acteurs du marché. En raison des révisions fréquentes et chroniques, ce baromètre a partout rebondi. Cette fois, il a été révisé à la hausse d’un demi‑point, à 6 % sur un an en juillet, et nul ne sait de combien sera révisé la prochaine fois le chiffre de la constituante commune de l’IPC d’aujourd’hui pour août. Nous parlons de révisions sérielles apportées aux révisions dans un modèle de facteurs qui tient compte, parmi ses constituantes, de ce qu’il est advenu de l’IPC et de sa variabilité, et qui s’adapte avec un décalage. Le graphique 2 nous apprend ce qui se passe. La BdC doit se pencher sur les moyens dont elle a surcompliqué l’inflation de base et sur les baromètres qu’elle suit.

D’autres baromètres de base ont aussi fléchi. L’IPC annualisé sur un mois hors produits alimentaires et énergie a gagné 2,6 % en rythme désaisonnalisé et annualisé pour dégager le gain le plus modeste depuis février 2021, ce qui représente un cran de moins que les chiffres de l’an dernier pour octobre et novembre. En excluant les huit éléments les plus volatils, l’IPC a aussi reculé à 2,5 % sur un mois en données annualisées et désaisonnalisées, pour enregistrer le résultat le plus faible depuis février 2021.

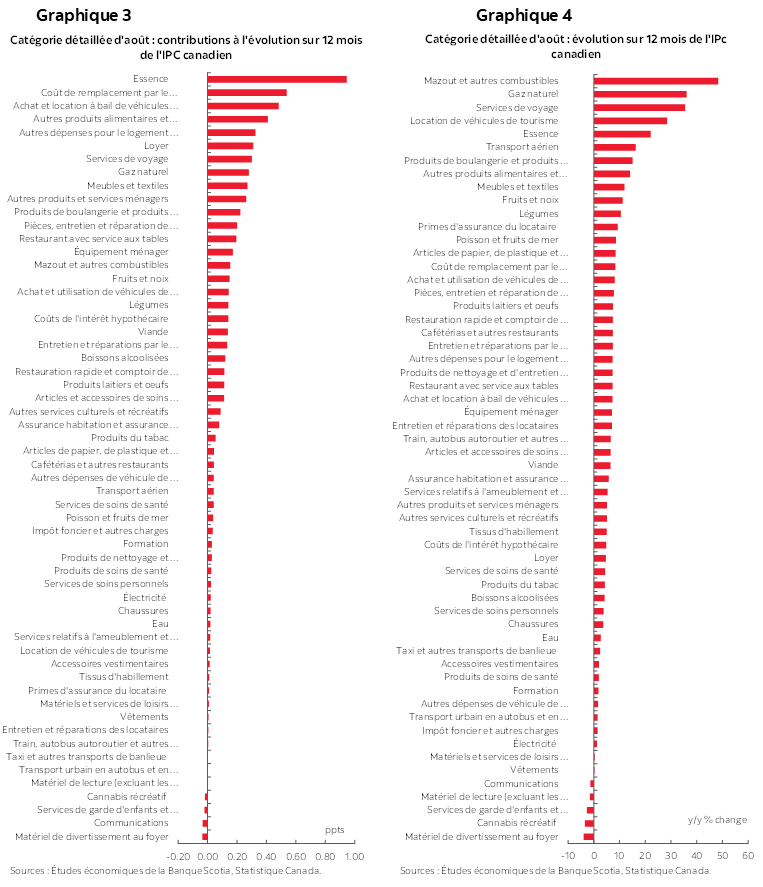

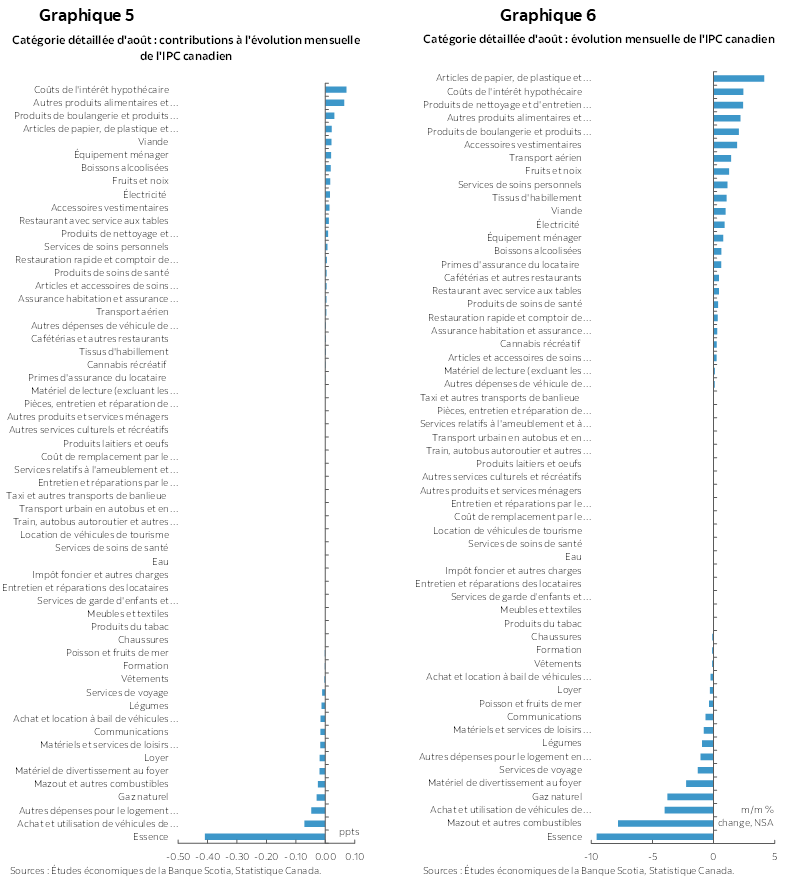

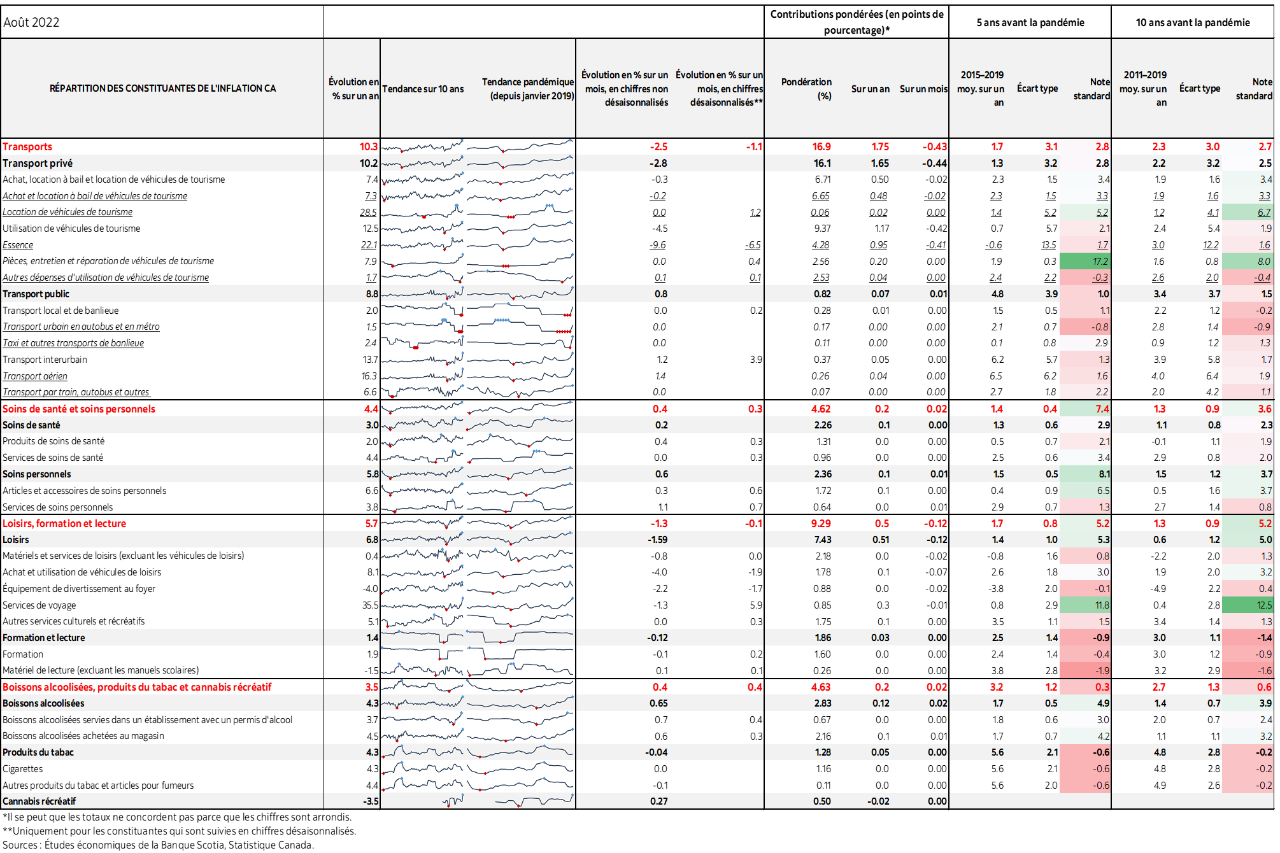

L’envergure des changements de prix a elle aussi évolué à la baisse. Les graphiques 3 et 4 de la page suivante donnent la répartition du panier de l’IPC en chiffres non pondérés, en fonction des contributions pondérées apportées à l’inflation dans l’ensemble. Les graphiques 5 et 6 de la page qui suit donnent les mêmes chiffres sur un an.

DÉTAILS

Le graphique 7 nous apprend que l’inflation des prix des biens recule par rapport à il y a un an, ce qui est toutefois presque entièrement attribuable aux prix de l’alimentation et de l’énergie. L’inflation des prix des services ne recule pas.

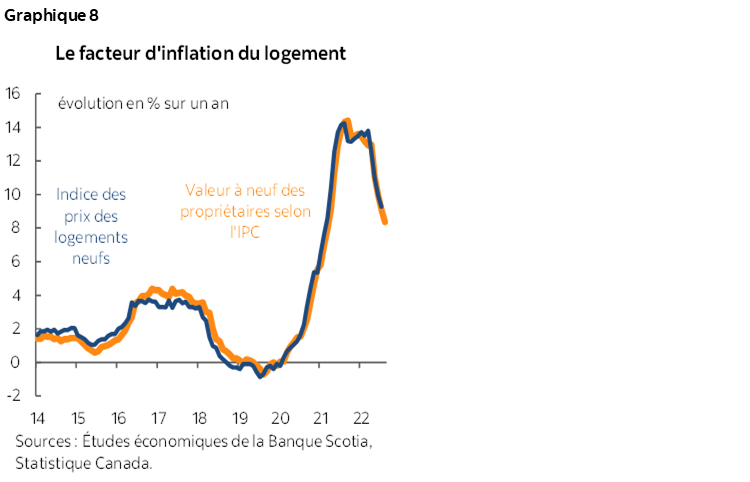

Le rôle du logement continue de devenir plus désinflationniste, ce qui se produit plus tôt au Canada qu’aux États‑Unis en raison des différences selon lesquelles les deux pays captent le logement dans les statistiques de l’inflation. Le Canada s’en remet essentiellement à la valeur à neuf des propriétaires, qui reprend le volet du logement exclusivement de Statistique Canada comme intrant principal dans l’indice des prix des logements neufs. Le graphique 8 illustre cette interrelation. Les États‑Unis font appel aux loyers équivalents des propriétaires, qui accusent généralement un bon décalage lorsque les prix des ventes répétées retombent, ce qui n’est pas encore en train de se produire.

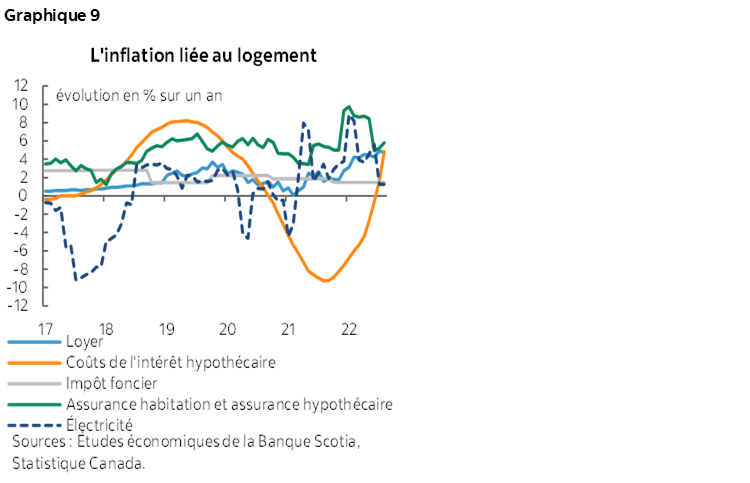

L’inflation des loyers continue de monter (graphique 9); or, il faut aussi noter que d’autres constituantes liées au logement ont décroché des pics précédents, dont les prix de l’électricité en gestion, qui devraient remonter à mon avis.

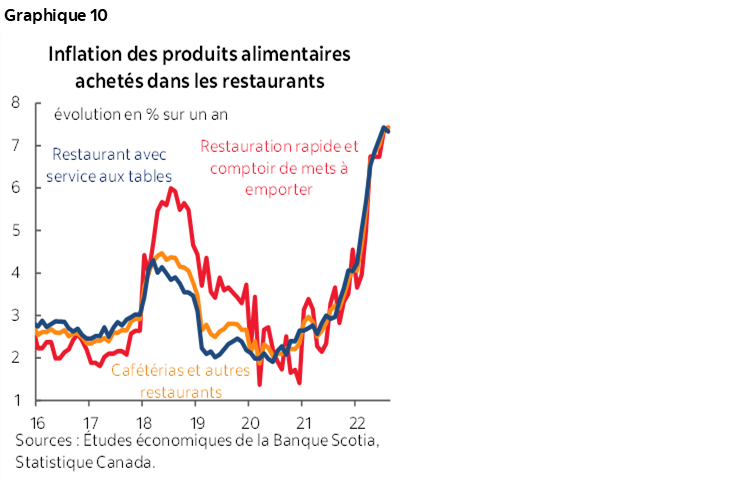

Les restaurants continuent de représenter une source de pression à la hausse sur l’inflation des prix (graphique 10).

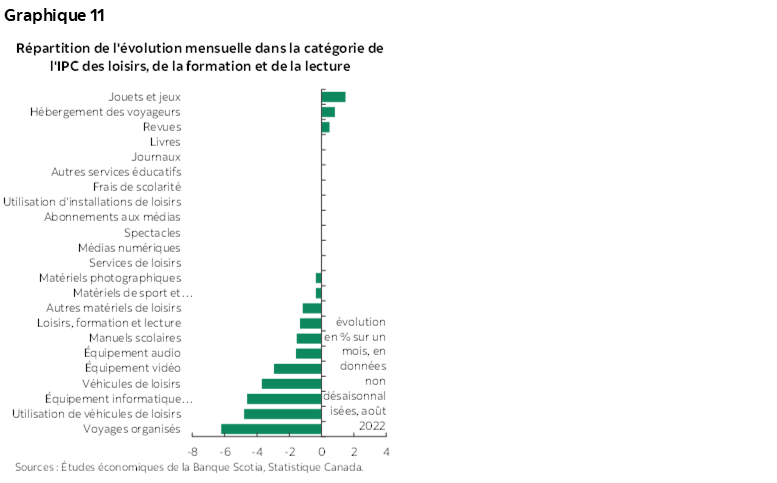

Le graphique 11 rend largement compte des catégories par la pandémie : il donne la répartition de la catégorie des loisirs, de la lecture et des études, qui comprend plusieurs activités de loisirs. Les prix des voyages organisés ont brusquement plongé depuis que la saison de pointe des voyages tire à sa fin. Les prix des véhicules récréatifs ont fait de même. Les prix de l’hôtellerie continuent d’augmenter, même s’ils le font au ralenti.

ESPOIRS : EST‑CE LE DÉBUT DE LA FIN DE LA FLAMBÉE DE L’INFLATION?

Les chiffres publiés aujourd’hui pourraient laisser entendre que l’inflation de base atteint son paroxysme; or, il y a évidemment d’énormes mises en garde à faire contre une affirmation aussi hardie. Voici en quoi consistent ces mises en garde :

- Il ne s’agit que d’un mois, au sortir d’une fête qui s’est déroulée tout l’été dans un pays qui a connu un sérieux confinement sanitaire. Nous avons été témoins de bien des fausses alertes durant la pandémie, et il faut cerner une tendance.

- Août n’est pas un mois à retenir dans l’évaluation de cette tendance, puisqu’il s’agit généralement d’un mois de transitions en prévision des nouveaux modèles de véhicules et des prix affichés, des rabais offerts sur les vêtements d’été pour céder la place aux vêtements d’hiver et des transitions après les vacances de l’été pour le retour au travail et à l’école : ces exemples permettent difficilement d’évaluer les pressions durables et sous‑jacentes qui s’exercent sur les prix. Je ne suis pas certain de pouvoir m’en remettre aux rajustements saisonniers des tendances de l’évolution des dépenses, qui ont été malmenées durant la pandémie.

- Il y a toujours, à terme, des risques de hausse de l’inflation. L’un de ces risques et l’incertitude qui plombe les prix de l’énergie en prévision des mois de l’hiver, notamment à l’heure où les difficultés de l’Europe se généralisent. Les blocages que crée cette incertitude dans les chaînes logistiques sont un risque. La sécheresse qui sévit aux États‑Unis et en Europe et qui pourrait faire monter les prix de l’alimentation dans le monde est un autre risque. Il faudra évaluer les effets que produisent ces éventuels changements de l’inflation sur : a) les attentes; et b) les répercussions sur l’inflation de base.

- Les risques d’inflation sur une longue vague perdurent. Je crois toujours que nous en sommes à un stade très embryonnaire des pressions inflationnistes mondiales, qui devraient amener les banques centrales à éviter de déclarer prématurément que la flambée de l’inflation dépasse les cibles. La détente monétaire, qui s’enchaîne avec des hausses des taux dès le moindre signe d’agitation, risque potentiellement de ressortir l’inflation des limbes.

Nous allons bientôt mettre à l’épreuve la tolérance de la BdC à laisser la monnaie s’affaisser si la Banque adopte un discours conciliant alors que la Fed est loin de pouvoir le faire. À ce propos, tout dépendra de la réunion que tiendra demain le FOMC.

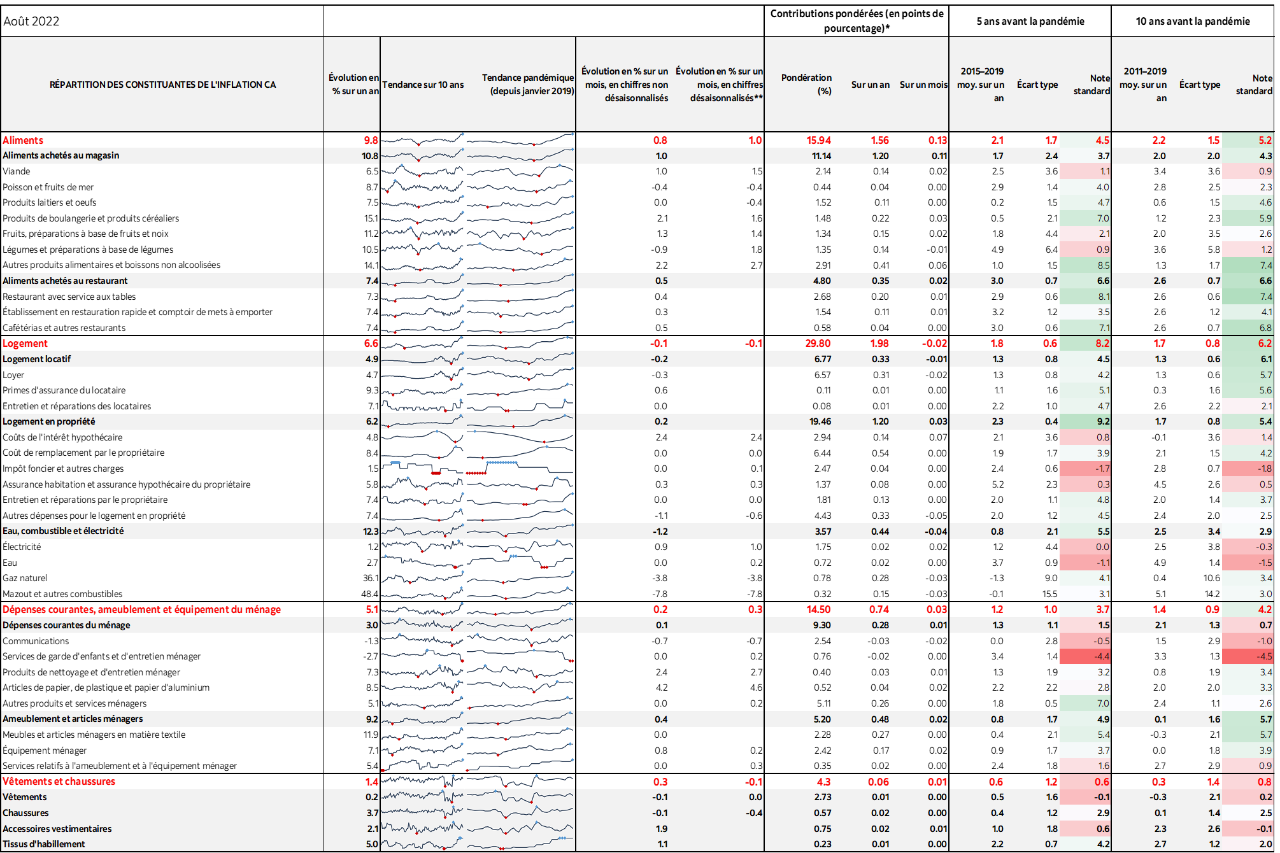

Nous invitons le lecteur à consulter le tableau d’accompagnement, qui donne des détails plus riches sur les constituantes, ainsi que les micrographiques et les notes standard des mouvements adhérents par rapport aux normes récentes.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.