- La Banque du Canada hausse comme prévu ses taux de 50 points de base à 1,5 %.

- Mais c’est beaucoup moins que ce que les marchés avaient intégré.

- Or, les rendements ont bondi et le dollar CA s’est apprécié.

- Les prévisions à terme télégraphient des pressions plus fortes pour des hausses de taux plus rapides.

- La réunion de juillet constituera une meilleure toile de fond pour décréter une plus forte hausse.

La Banque du Canada (déclaration accessible en cliquant sur ce lien) a haussé son taux à un jour de 50 points de base, ce à quoi s’attendaient tous les économistes; or, c’est beaucoup moins que ce que les marchés avaient intégré dans leurs cours. Les Études économiques de la Banque Scotia mènent constamment le consensus sur le rythme et la chronologie des hausses, et nous constatons que la BdC accuse toujours un écart énorme en deçà du niveau auquel elle est appelée à porter le taux directeur. Au lieu de décider d’une hausse de taux moindre que celle qui est intégrée dans les cours, dans une conjoncture relativement conciliante selon les marchés, elle a plutôt durci le ton dans la dernière phase de sa déclaration, ce qui laisse entendre que les inquiétudes sont avivées au 234, rue Wellington.

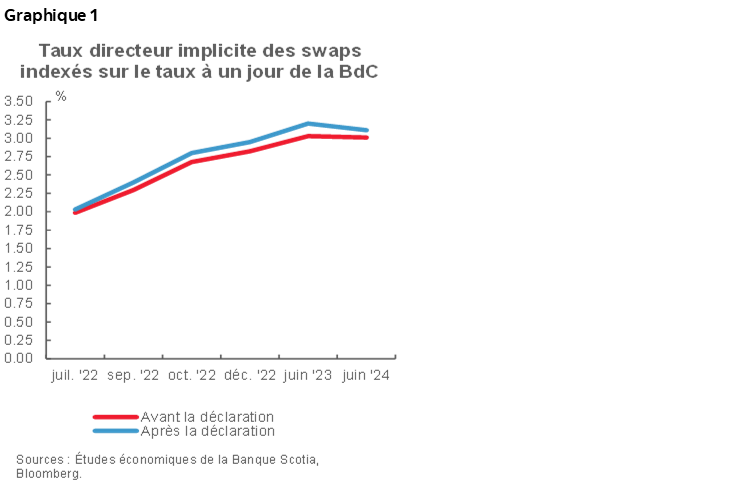

Cette hausse a eu pour effet de relever d’environ 7 points de base le rendement des obligations du GdC à 2 ans, alors que le rendement à 5 ans s’est aussi amoindri d’autant. Le dollar canadien s’est légèrement apprécié par rapport au dollar US et s’est en quelque sorte valorisé par rapport à d’autres monnaies croisées puisqu’on a publié dans le même temps des statistiques plus solides que prévu pour l’indice manufacturier ISM. Le graphique 1 fait état des rajustements de cours pour chaque réunion, avant et après la déclaration.

Il s’agit de savoir ce que la Banque veut dire quand elle affirme qu’elle est « prêt[e] à agir avec plus de force qu’il le faut » pour atteindre sa cible inflationniste. Le passage exact se trouve dans le dernier paragraphe :

« Le rythme des hausses subséquentes du taux directeur sera guidé par l’évaluation continue que fait la Banque de l’économie et de l’inflation, et le Conseil de direction est prêt à agir avec plus de force s’il le faut pour honorer son engagement à atteindre la cible d’inflation de 2 %. »

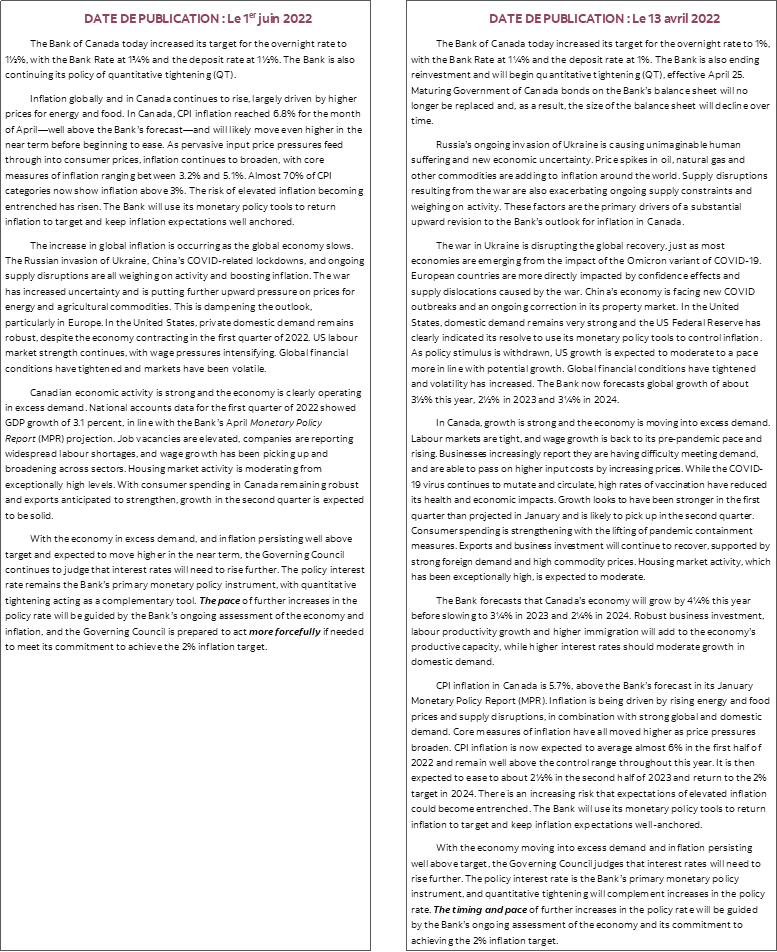

Il s’agit, dans les déclarations, de la première codification de la notion de « force », alors qu’auparavant, cette notion n’avait été exprimée que de vive voix par le gouverneur (veuillez cliquer sur ce lien). Cette fois‑ci, elle ajoute le terme « plus » juste avant. Ce faisant, on pourrait penser à la kremlinologie économique qui ne pourrait que fasciner les économistes; or, il doit plutôt s’agir d’un avertissement lancé résolument aux marchés. La question est de savoir comment et de combien. Comme l’indique la comparaison des déclarations ci‑jointe, la dernière phrase également enlevée fait état des moyens de guider la « chronologie » des hausses de taux en s’en remettant à des évaluations continues, qui laissent entendre qu’on est vraiment aujourd’hui plus pressé d’agir. Il s’agissait aussi d’une décision mûrement réfléchie.

Puisque la BdC a déjà haussé ses taux de 50 points de base à deux reprises d’affilée, quand elle dit qu’elle agira « avec plus de force » que dans les passages hors déclaration précédents, au lieu de se contenter de dire qu’elle agira « avec force », elle pourrait bien vouloir dire qu’elle haussera plus rapidement ses taux qu’à raison de 50 points de base à la fois. C’est ce qui devrait se produire.

Ou encore en parlant de « plus de force » et en s’abstenant d’évoquer le « calendrier », elle pourrait vouloir dire qu’elle adoptera un parcours plus comprimé dans les hausses de taux, ce qui cadrerait avec notre prévision de 100 points de base pour les nouvelles hausses de taux dans les deux prochaines réunions. Cette déclaration pourrait aussi vouloir dire que la BdC télégraphie un objectif supérieur pour son taux terminal. Il est parfaitement viable de prendre ces décisions toutes en même temps, de sorte que la BdC déciderait de l’importance des hausses en juillet, de leur rythme à l’automne et d’un taux terminal supérieur à celui qu’elle aurait pu croire probable.

Il y a une autre raison pour laquelle, à notre avis, cette phrase télégraphie une plus grande ouverture pour des hausses de taux supérieures à 50 : nous savons déjà que la Banque tient à regagner assez rapidement la fourchette neutre avant de marquer une pause ou de continuer. Il s’agit de l’une des raisons pour lesquelles nous avons tenu compte, dans nos prévisions, de hausses de taux de 50 points à chacune des réunions de juin, de juillet et de septembre. Agir avec plus de force que ce qu’on avait prévu auparavant pour atteindre l’objectif « rapidement », c’est un peu comme si on voulait relever l’importance des décisions, à moins de vouloir dire qu’on souhaite agir plus rapidement au lieu de se contenter d’être rapide, ce qui paraît constituer un abus flagrant de la langue française.

Juillet serait un moment propice pour agir, puisque la Banque présenterait des prévisions récentes, notamment sur la nécessité de hausser à nouveau ses prévisions inflationnistes, et on tiendra une conférence de presse complète pour expliquer cette décision précipitée. Si l’emploi, les heures de travail et peut‑être même les salaires s’accélèrent de nouveau dans les données de la semaine prochaine, après les distorsions possibles du mois précédent en raison du congé du Vendredi saint et de la maladie, ainsi que du compte rendu de l’IPC du 22 juin, avec de nouvelles hausses de taux réactualisées, c’est que la table est peut‑être mise.

Il convient aussi de signaler que la BdC a probablement une analyse préliminaire de l’opinion des ménages et des entreprises sur le parcours qui mènera, le 4 juillet, à la publication des résultats de ses dernières enquêtes sur les entreprises et sur les ménages. Les entrevues se sont déroulées dans les deux dernières semaines de mai pour les entreprises et avant pour les ménages. On s’est déjà peut‑être fait une idée des nouvelles pressions probables sur les baromètres des attentes inflationnistes, des pressions sur les salaires, des pressions sur la capacité et des plans d’embauche. Je ne comprends toujours pas pourquoi ils utilisent des données temporelles non linéaires pour présenter des résultats dans un rapport formel. C’est peut‑être ce qui est entré en ligne de compte dans les inquiétudes avivées exprimées aujourd’hui, à plus forte raison si on pense que l’on s’inquiète que la flambée de l’inflation s’emballe, de sorte qu’elle pourrait être très difficile à mater. Les anecdotes ne remplacent pas les données, comme en témoigne le fait que de nombreuses grandes sociétés nord‑américaines arrêtent des hausses de salaire hors cycle sur fond de tension des marchés du travail et de hausses du coût de la vie, de concert avec certains cas de conflits du travail.

Ceci dit, nous attendons ce qui, faut‑il l’espérer, sera une nouvelle prévision du sous‑gouverneur Paul Beaudry dans le discours pour faire le point sur la situation économique qui sera livré demain et dans la conférence de presse qui suivra. Les grands titres paraîtront à 10 h 45 (HNE) et la conférence de presse se déroulera à ~12 h 15 (HNE). Il ne serait pas surprenant que la BdC annonce une nouvelle comme elle l’a fait aujourd’hui, ce qui nous amènerait à patienter jusqu’en juillet.

Pour ce qui est des prévisions de l’inflation, rien dans cette déclaration ne vient apaiser les inquiétudes sur la manière dont la BdC décrypte les risques. C’est tout le contraire en fait. La Banque fait observer que l’inflation canadienne « devrait continuer à monter à court terme ». Elle fait observer que différents facteurs « accroissent l’inflation » et « aggrave(nt) les pressions à la hausse qui s’exercent sur les prix » alors que « les pressions salariales s’intensifient » aux États‑Unis à l’heure où « il est clair que l’économie [canadienne] est en situation de demande excédentaire ». La BdC a retranché de son vocabulaire tout ce qui pourrait évoquer ce qui est passager, les effets de base, les effets exigus et les incidences de la reprise et a opéré un virage complet à 180 degrés sur les risques de l’inflation. C’est ce qu’il y a de plus alarmiste pour un groupe de banquiers centraux difficiles à enflammer quand il s’agit de télégraphier les inquiétudes sur l’inflation.

Voici d’autres questions plus banales :

- La Banque aurait pu tempérer ses mots sur la croissance des salaires. Or, elle ne l’a pas fait. C’est probablement sage pour l’instant. Mais c’est aussi à surveiller à terme. La croissance sur un mois des salaires horaires moyens a baissé dans les derniers mois. Le taux sur un an a baissé à 3,4 % en avril contre 3,7 % le mois précédent. Nous croyons que les salaires reprendront de la vitesse en 2022, en suivant le rythme de l’accélération sur un mois que nous avons relevé l’été dernier jusqu’au début de l’année. C’est toutefois incertain. La BdC ne télégraphie pas ces incertitudes quand elle affirme que « la croissance des salaires s’est mise à augmenter et à s’étendre à plus de secteurs » en agitant le drapeau du nombre élevé de postes à pourvoir et des pénuries de main‑d’œuvre.

- La BdC continue de se contredire dans le paragraphe 2. Elle affirme que l’inflation continue d’augmenter dans le monde, y compris au Canada, « en grande partie sous l’effet des prix plus élevés de l’énergie et de l’alimentation », ce qui n’est pas vrai, et elle va même en renchérissant dans le même paragraphe, en notant que « près de 70 % des catégories de l’IPC affichent maintenant une hausse de prix supérieure à 3 % ». Il s’agit d’un ratio comparable, mais pour plus de 4 %. L’alimentation et l’énergie se conjuguent et interviennent pour environ 23 % dans le panier de l’IPC au Canada et par conséquent, si 70 % de ce panier augmente de plus de 3 %, ce n’est pas seulement attribuable à l’alimentation et à l’énergie. Cette affirmation se vérifie aussi du point de vue des variations de prix désaisonnalisées sur un mois, qui ont été plombées par des pressions qui se sont généralement accélérées, alors que les prix sauf aliments et énergie ont monté de 0,5 % sur un mois en données désaisonnalisées et non annualisées en avril et de 0,7 % le mois d’avant. Je crois qu’il faut du temps pour changer complètement certaines formes de parti pris.

- Comme prévu, il n’y a pas eu d’autres pronostics sur les plans de dégonflement du bilan depuis que la BdC a déployé à grande échelle le délestage des obligations échues du GdC et a mis fin aux rachats d’actifs sur les marchés primaires et secondaires dans la foulée de la réunion précédente.

Dans l’ensemble, il est rafraîchissant de constater que la BdC fait ainsi demi‑tour puisqu’elle est à des années‑lumière d’atteindre sa cible inflationniste de 2 %, puisque l’inflation est proche de 7 %, ce qui représente le surciblage le plus considérable depuis l’époque qui a précédé l’adoption du ciblage de l’inflation il y a trois décennies. Après avoir nié le risque inflationniste pendant la plus grande partie de 2020‑2021 et avoir passé outre les occasions de durcir sa politique au début de l’année, la BdC avive aujourd’hui l’angoisse économique et des marchés en accélérant le rythme de décisions démesurées, ce qui n’aurait jamais dû se produire si la banque centrale avait été plus circonspecte, qu’elle s’était opposée avec moins de véhémence à toute évocation du risque de hausse de l’inflation, qu’elle avait été plus fidèle à sa structure‑cadre de réflexion dans la gestion des risques à deux volets et qu’elle avait été plus ouverte au risque inflationniste en s’éloignant de plus en plus des conditions d’urgence. Elle aurait ainsi pu agir de façon plus graduelle selon les principes des banques centrales qui, comme la RBNZ et la Banque de Corée, durcissent leurs politiques globalement, ce qui est mieux adapté à la situation.

Nous invitons le lecteur à consulter la comparaison des déclarations ci‑jointe.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont

Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.