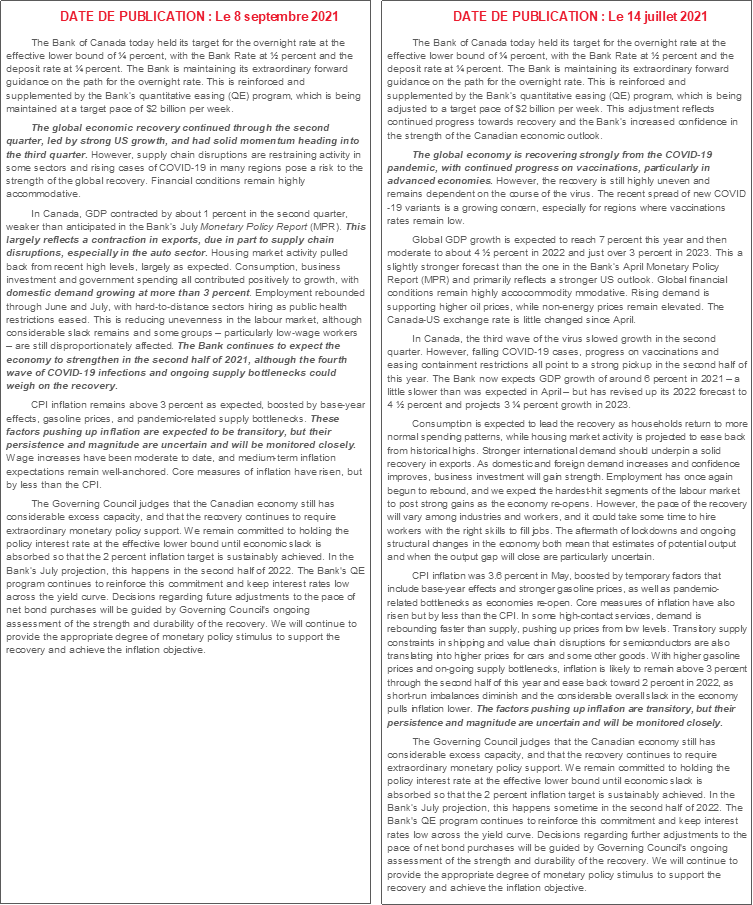

- Les marchés ont fait fi de la nouvelle. Or, les légers changements révèlent des partis pris.

- Le discours inflationniste a légèrement basculé et s’est durci.

- On a amoindri l’importance donnée aux effets de la reprise.

- On a aussi modifié les temps de verbe des facteurs passagers.

- On considère que le passage à vide de l’économie…

- … est temporaire et exigu.

- On parie aussi que la croissance s’accélérera au S2 de 2021.

- On pourrait croire que la banque centrale reste fidèle à son objectif : ramener à zéro ses rachats nets.

La Banque du Canada n’a pas du tout changé les variables de sa politique monétaire, comme prévu, en maintenant à 0,25 % le taux du financement à un jour et à 2 G$ CA par semaine le rachat des obligations du gouvernement du Canada.

Ce que je lis des changements de déclaration (cf. la page 3) m’apprend qu’on exprime un parti pris circonspect en invitant à considérer que le passage à vide de l’économie canadienne est exigu, alors que le discours sur l’inflation « passagère » a un caractère un peu moins strident. Dans l’ensemble, cette déclaration a un ton légèrement durci, mais pas suffisamment, à ce stade, pour vraiment éclairer les attentes vis-à-vis de la politique monétaire. Nous en apprendrons sans doute plus demain, mais uniquement en ce qui a trait à la gestion du bilan.

La déclaration a été un peu moins laconique que d’habitude pour une réunion préélectorale, puisqu’elle comprend plus de mots (600 en français) pour expliquer qu’il n’y a pas de changement de discours comme on l’a fait avant toutes les autres élections récentes.

L’ÉVOLUTION DE L’INFLATION

Du point de vue de l’inflation, il y a deux changements à signaler.

D’abord, on a enlevé le qualificateur selon lequel les blocages pandémiques qui expliquent la hausse de l’inflation surgissent « durant la réouverture des économies », en parlant des blocages de l’« offre », alors que dans le communiqué précédent, on ne précisait pas si ces blocages étaient portés par les rebonds de l’offre et de la demande. Ces changements laissent entendre qu’il y a plus d’incertitude qui règne à propos de l’ampleur et de la durée des difficultés de l’offre qui expliquent une partie de l’inflation que nous connaissons, ce qui témoigne de la montée de l’incertitude de la Fed. Or, la BdC ne va pas aussi loin que M. Powell, qui affirme que l’inflation fait partie du mandat de la Fed et que l’objectif a été atteint.

Deuxièmement, au lieu de déclarer absolument que « [l]es facteurs qui font grimper l’inflation sont passagers… », on affirme aujourd’hui qu’il « devraient être passagers », en répétant que « leur persistance ainsi que leur ampleur sont incertaines et seront suivies de près ». En changeant de temps de verbe, on indique qu’on a moins confiance dans le caractère passager de la recrudescence de l’inflation, ce que la BdC n’a même pas réussi à prévoir jusqu’à maintenant. J’en ai été étonné, compte tenu du gouffre dans lequel le gouverneur Tiff Macklem s’était enlisé jusqu’à maintenant dans la question des facteurs passagers. Ce discret basculement du libellé laisse entendre qu’on a moins confiance que l’inflation constatée jusqu’à maintenant n’a été portée que par des facteurs passagers qui se définissent comme les effets de l’année de base, les prix de l’essence et les blocages, en faisant basculer le libellé pour exprimer l’attente selon laquelle ces facteurs seraient passagers. À moins que la BdC soit plutôt brouillonne dans sa rédaction — ce dont on peut douter —, ce fait pourrait être significatif, puisqu’autrement, pourquoi ne pas répéter que cette évolution est portée par des facteurs passagers?

Je constate toujours que le libellé inflationniste est un peu trop charmant à mon goût. Les prévisions de la BdC indiquent que l’inflation est égale ou légèrement supérieure à la cible de 2 % dans son horizon prévisionnel de 2021-2023 et que le surciblage est sans doute passager, mais qu’elle continue d’affirmer qu’elle s’attend à ce que l’inflation reste pendant longtemps sur la cible. Son choix de mots s’adapte lentement aux chiffres qui sont publiés. Deuxièmement, il y a des raisons sectorielles dans une approche ascendante dans la prévision de l’inflation selon laquelle la BdC est trop peu attentive, ce qui laisse entendre que les pressions ne sont pas en train de s’amoindrir. Troisièmement, si on change de temps de verbe pour passer du présent au futur en décrivant les facteurs « passagers » de l’inflation, pourquoi ne pas tout simplement enchaîner avec l’étape suivante et reconnaître qu’on ne connaît pas vraiment ce qui a porté l’inflation jusqu’à maintenant. Enfin, quand on a assez de temps, tout dans l’existence, est « passager »; or, quand la banque centrale remanie de fond en comble ses prévisions inflationnistes, comme l’a fait la BdC dans la dernière année, la prudence pourrait laisser entendre qu’il faut être un brin plus circonspect sur la question. Elle l’a peut-être même fait très discrètement en affirmant que les facteurs de l’inflation « devraient » être passagers, au lieu d’affirmer qu’ils le sont effectivement.

L’ÉVOLUTION DE LA CROISSANCE

À propos de la croissance mondiale, le libellé a basculé : au lieu d’affirmer que « [l]’économie mondiale se remet fermement », dans la déclaration de juillet en indiquant que l’ampleur de la reprise est significative dans l’ensemble des économies évoluées, on affirme désormais que « [l]a reprise économique mondiale a continué durant le deuxième trimestre, portée par la forte croissance aux États-Unis », en prenant de l’élan au T3, mais en laissant entendre que la croissance mondiale est de moindre envergure en raison des ruptures de la chaîne logistique et des cas de COVID-19. On a donc moins confiance dans l’ensemble des puissances économiques, alors que l’économie qui compte le plus pour le Canada — celle des États-Unis — se tire toujours bien d’affaire à son avis. Ce point de vue est peut-être contestable, compte tenu du débat qui se déroule à l’heure actuelle sur la question de savoir si les États-Unis sont en train de trébucher un peu selon certains indicateurs (à mon avis) ou si les inquiétudes des marchés à propos du ralentissement sont fondées.

À propos de la croissance canadienne, il y a deux points encourageants pour l’heure. Mais à nouveau, il faut se rappeler que nous sommes dans un environnement électoral. Premièrement, on indique que l’on croit qu’une grande partie de la léthargie du T2 qui explique la contraction de plus de 1 % a été essentiellement concentrée dans les exportations et qu’elle a donc peu d’envergure. Elle signale en particulier les ruptures de la chaîne logistique, surtout dans l’automobile, dans le cadre de cette léthargie. Elle n’a pas été étonnée par la léthargie du logement au T2; par ailleurs, elle a toutefois laissé entendre qu’elle était rassurée par la croissance vigoureuse de la demande intérieure et de l’emploi.

En outre, la BdC voit plus loin que ce passage à vide exigu en affirmant qu’elle s’attend toujours à un rebond au S2 de 2021. Nous verrons. Il n’y a pas encore de croissance à l’horizon du T3 jusqu’à maintenant, compte tenu des prévisions préliminaires pour le PIB de juillet et de l’évolution du T2. Pour miser sur un solide rebond au S2, il faudra constater soit a) une révision à la hausse des premiers chiffres du PIB de juillet, b) soit une très forte accélération jusqu’à la fin du T3, soit c) un très puissant rebond au T4.

LES RÉPERCUSSIONS SUR LA POLITIQUE MONÉTAIRE

Dans ce discours, rien ne laisse entendre que la BdC penche pour une orientation ou l’autre par rapport aux prévisions antérieures pour ce qui est de la hausse des taux quand la surcapacité se résorbera et qu’elle s’attend à ce que cette surcapacité se résorbe effectivement au S2 de 2022. Nous verrons si ce pronostic se matérialise dans les prévisions révisées de la BdC en octobre.

Il faudra maintenant être attentif au discours que tiendra demain le gouverneur Tiff Macklem sur l’assouplissement quantitatif et sur la phase du réinvestissement pour des instructions potentielles dans la gestion du bilan. Compte tenu du ton de sa déclaration, la BdC n’indique pas si elle est disposée à sortir d’un parcours de débouclage du bilan. Nous verrons comment évolueront les données et nous pourrons nous prononcer quand l’élection sera (peut-être) réglée; or, à ce stade, il faut toujours s’en remettre à d’honnêtes probabilités pour un nouveau débouclage en octobre. Je vous invite à consulter ma publication Global Week Ahead et le texte de mon exposé pour en savoir plus sur l’orientation potentielle de l’assouplissement quantitatif et du réinvestissement que *pourrait* nous annoncer le gouverneur demain. Il n’est pas vraiment un mécanicien pour ce qui est des particularités de la gestion du bilan, et le seul discours notable qui a été livré sur la question l’a été par Toni Gravelle, sous-gouverneur, en mars 2021. Toutefois, le titre du discours de demain fixe les attentes pour d’autres précisions.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont

Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.