SYNTHÈSE

Les prévisions économiques à court terme ont fléchi à cause des nouvelles restrictions en réaction à la deuxième vague de la pandémie de COVID-19, qui ne se sont toutefois pas encore répercutées sur les prix des produits de base.

Il se peut que la récente progression des cours du pétrole se modère durant le trimestre en cours, en raison de la léthargie de la demande à l’horizon et de l’incertitude que laisse planer l’OPEP+.

L’annulation de l’oléoduc Keystone XL (KXL) est de toute évidence une mauvaise nouvelle pour le marché local de l’emploi et l’investissement, sans toutefois modifier à elle seule l’équilibre à long terme entre l’offre et la demande ou l’évolution des cours du pétrole de l’Ouest canadien.

Les cours des métaux industriels continuent de pulvériser des records, grâce aux pressions de la demande et de l’offre dans certains pays.

Les cours du bois d’œuvre restent élevés, portés par la vigueur de la construction résidentielle aux États-Unis.

L’ÉCONOMIE MONDIALE : NAVIGUER SUR UNE MER LISSE APPELÉE À S’AGITER

La trajectoire de la COVID-19 continue de représenter le principal risque pour l’économie mondiale, de même que pour les cours des produits de base; sur ce front, les prévisions se font plus baissières. La multiplication exponentielle des cas de COVID-19 a donné lieu, presque partout dans le monde, à un durcissement des mesures de confinement; c’est pourquoi nous avons révisé à la baisse nos prévisions économiques pour le premier trimestre de 2021. La hausse des cas d’infection et des hospitalisations semble être liée à la lassitude pandémique, au tourisme durant les Fêtes, et peut-être même à l’évolution de souches plus contagieuses du virus.

Nous nous attendons à une amélioration des résultats au-delà du premier trimestre cette année. En effet, on s’attend à ce que la généralisation de la vaccination et, en définitive, l’aplanissement de la courbe permettent de déconfiner l’économie, en relançant la croissance au-delà de ce que nous avons comptabilisé dans nos précédentes prévisions. Nous sommes aussi encouragés par l’annonce, par le président américain Biden, de nouvelles mesures de relance budgétaires, qui devraient, à notre avis, s’accélérer à mesure que l’année avance.

L’ANNULATION DU PROJET D’OLÉODUC ASSOMBRIT LES PERSPECTIVES PÉTROGAZIÈRES PLUS RADIEUSES

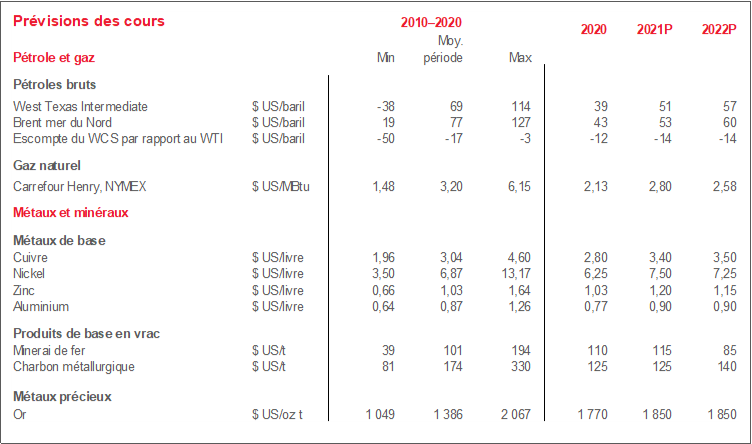

La mise à jour des prévisions des cours du pétrole des Études économiques de la Banque Scotia et des Services bancaires et marchés mondiaux tient compte des changements intervenus dans la conjoncture économique mondiale. Nous avons haussé de 2 ou 3 $ US le baril nos prévisions pour les cours du Brent et du WTI en 2021 (tableau de la page 4), essentiellement en raison du déploiement plus précoce qu’attendu des vaccins, ce qui a porté les cours au début de l’année. Nous avons retenu l’hypothèse d’une certaine léthargie à court terme, qui tient compte de l’incertitude des prévisions de la demande : nous nous attendons à ce que le WTI s’établisse à une moyenne de 46 $ US le baril au T1 de 2021, contre 52-53 $ US le baril dans les deux dernières semaines. Compte tenu de la récente progression des cours, nous avons aussi lieu de croire que le respect des contingents de l’OPEP+ sera mis à rude épreuve dans les prochains mois, ce qui pourrait renchérir l’excédent déjà pléthorique du marché mondial. Nous entrevoyons une progression des cours du brut et une érosion de cette surabondance à partir du S2 de 2021, au moment où la vaccination se généralisera.

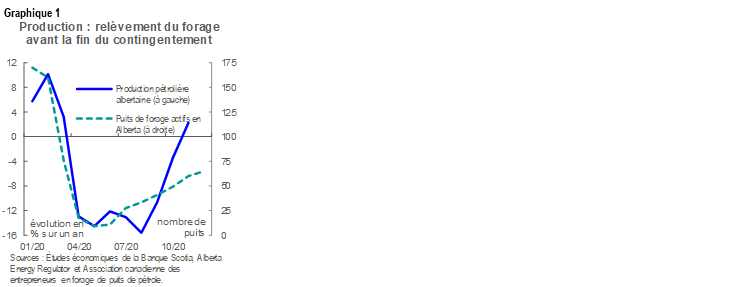

Nous nous attendons à un écart incrémentiellement plus creux entre le WCS et le WTI dans le premier semestre de 2021, surtout parce que la production pétrolière albertaine augmente. Le gouvernement provincial a mis fin à son programme de contingentement au terme de 2020; or, la production de brut de la province avait déjà inscrit, sur un an en novembre, une hausse puisque les producteurs ont réagi à la récente progression des cours (graphique 1, page 1). Le différentiel WCS-WTI devrait se rapprocher vers la fin de l’année, au début de la saison-charnière, la Canalisation 3 d’Enbridge devrait se doter d’une plus grande capacité d’emport, et l’activité des raffineries de la côte américaine du golfe du Mexique continue de prendre du mieux après avoir atteint un creux abyssal pour la saison. Les cours des barils du pétrole canadien de l’Ouest ont aussi profité, l’an dernier, de l’offre limitée de pétrole brut sur la côte américaine du golfe du Mexique; nous nous attendons à ce que cet effet s’amoindrisse à moyen terme, quand la production de l’OPEP+ se relèvera.

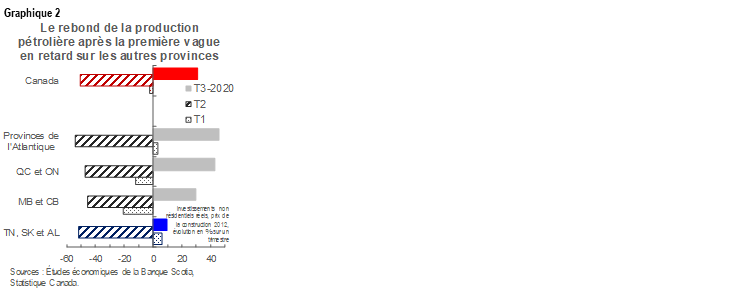

L’annulation du KXL — télégraphiée pendant la campagne des présidentielles américaines — est manifestement une mauvaise nouvelle pour l’emploi et l’investissement en Alberta et dans les trois États américains que cet oléoduc aurait traversés. Le gouvernement de l’Alberta avait estimé que le KXL créerait 2 000 emplois dans la construction, qu’il relèverait le PIB canadien de 2,4 G$ CA et qu’il produirait des recettes fiscales et des redevances de 30 G$ CA au cours de sa durée utile. Il paraît probable que la fin de ce projet aura pour effet de retarder la reprise des investissements dans les provinces productrices de pétrole au Canada (graphique 2). L’annulation du KXL pourrait aussi décourager l’investissement qui aurait permis d’accroître la capacité en raison des perspectives à plus long terme offertes par les trois oléoducs.

Le choc de l’annulation de ce projet sur l’équilibre à long terme des marchés pétroliers et des cours du pétrole est moins évident. Les oléoducs ont pour avantage principal d’accroître la capacité de transport du brut du pétrole canadien de l’Ouest pour le livrer à ses consommateurs marginaux primaires, soit les raffineries de la côte américaine du golfe du Mexique. Avant la pandémie, nous faisions valoir que seulement deux des trois grands projets d’oléoduc (le KXL, la Canalisation 3 et l’agrandissement du réseau Trans Mountain [TMX]) étaient nécessaires pour harmoniser l’offre et la demande des volumes de brut avant la fin de cette décennie. Les projections plus récentes sur la production pétrolière de la Régie canadienne de l’énergie semblent confirmer ce point de vue (graphique 3) — à la fois dans le scénario « évolutif » qui tient compte d’une décarbonisation mondiale plus ambitieuse et dans le scénario de production de référence plus optimiste.

LES MÉTAUX INDUSTRIELS CONTINUENT D’ATTEINDRE DES NIVEAUX STRATOSPHÉRIQUES

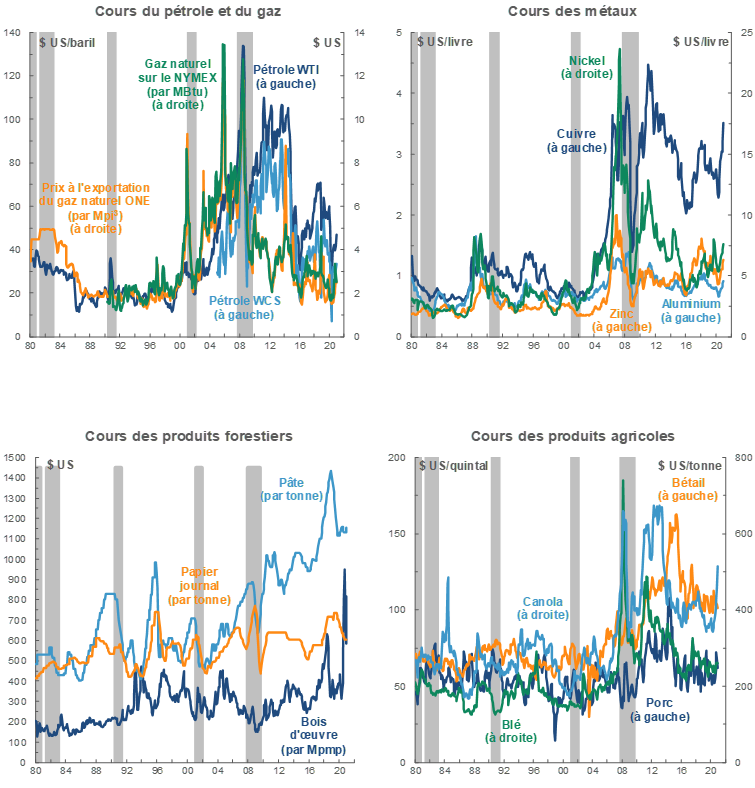

L’ascension fulgurante du cuivre se poursuit et a donné lieu à une hausse significative de nos prévisions des cours. Le métal rouge a atteint durant ce mois un sommet de 3,70 $ US la livre — record absolu depuis 2011 —, toujours grâce à la vigueur de la reprise économique en Chine, premier consommateur de ce métal dans le monde. L’activité industrielle réduite en raison du Nouvel An lunaire et des nouvelles éclosions de COVID-19 pourrait freiner les autres gains dans le court terme immédiat. Or, nous nous attendons à ce que les cours du cuivre atteignent une moyenne de 3,40 $ US la livre cette année — soit 40 cents de plus que nos prévisions antérieures — et continuent de progresser pour s’établir à 3,60 $ US la livre d’ici 2023, puisque le rebond mondial mené par les mesures de relance viennent fortifier la demande chinoise constante. Au-delà de 2023, nous nous attendons à ce que la hausse limitée de la capacité et la vigueur de la demande grâce à la décarbonisation prochaine basculent pour faire du cuivre une denrée prisée.

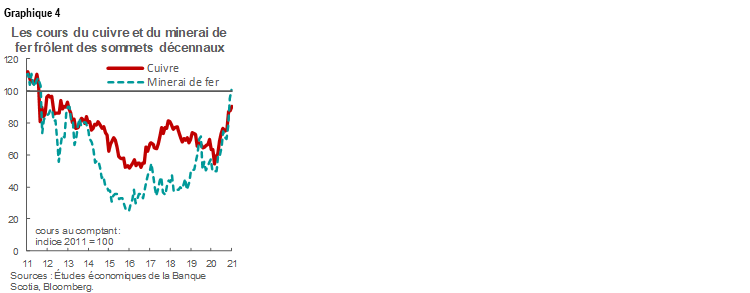

La voracité de la demande chinoise et les contraintes chroniques de l’offre nous ont aussi amenés à hausser nos prévisions sur les cours du minerai de fer — qui ont eux aussi atteint des sommets absolus depuis 2011 (graphique 4). Dans la République populaire de Chine, la production sidérurgique — dont le minerai de fer est un intrant important — continue de progresser; c’est ce qui explique, de concert avec les légères hausses de la production du minerai de fer — surtout au Brésil — le très grand durcissement de la conjoncture. Nous nous attendons à ce que ce durcissement s’amoindrisse quand la production sera relevée, et nous prévoyons une dégringolade de l’activité spéculative chronique sur le marché. Or, nous prévoyons, pour le minerai de fer, un cours moyen de 115 $ US la tonne en 2021 — soit 35 % de plus que ce que nous avions comptabilisé dans nos dernières prévisions trimestrielles.

Suivant une année caractérisée par une forte volatilité, les cours de l’or semblent se stabiliser. Le lingot s’est inscrit, en clôture de séance, à un creux de 1 474 $ US l’once (à la fin de mars) et à un pic de 2 067 $ US l’once (au début d’août) en 2020. Les restrictions de la deuxième vague ne semblent pas avoir eu un choc retentissant sur les cours jusqu’à maintenant, et nous nous attendons cette année à une plus grande stabilité, avec le verrouillage des taux directeurs de la Réserve fédérale américaine et la hausse graduelle probable de la consommation quand la reprise mondiale finira par s’installer. Il n’empêche que la moyenne annuelle de 1 850 $ US l’once que nous avons comptabilisée pour 2021-2022 serait parmi les plus élevées dans les annales, ce qui s’explique par les taux d’intérêt très faibles et la conjoncture économique toujours incertaine.

LES PRÉFÉRENCES LIÉES À LA PANDÉMIE ÉTAYENT LES VALEURS DES PRODUITS FORESTIERS

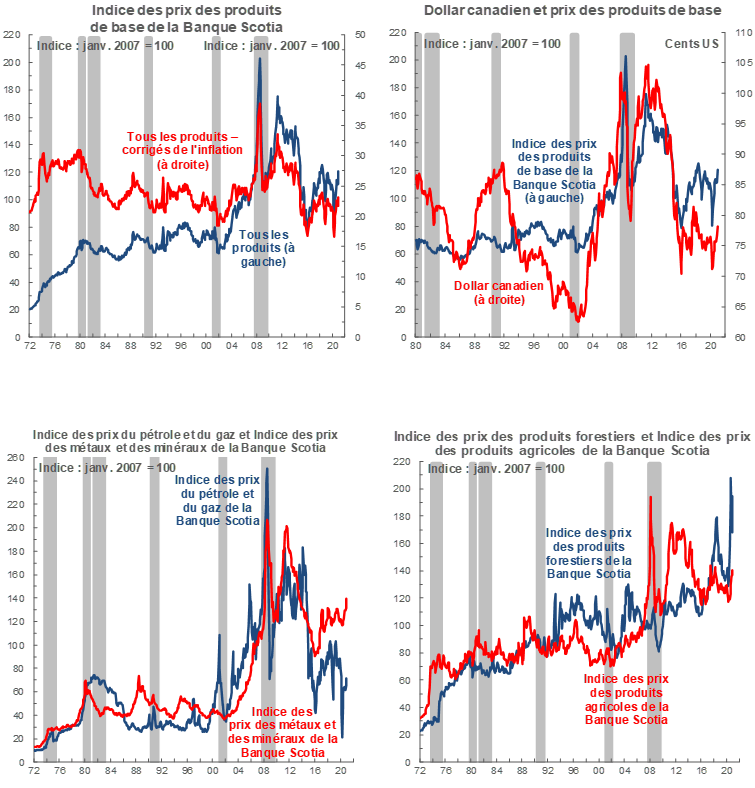

Les cours du bois d’œuvre restent élevés. L’indice composé du prix du bois d’œuvre Random Lengths en Amérique du Nord a cédé du terrain depuis qu’il a franchi, l’automne dernier, le seuil de 950 $ US par tranche de Mpmp; or, il tourne toujours autour de 500 $ US (plus de 50 %) au-delà des niveaux qu’ils atteignaient à la même époque l’an dernier. Pour 2021, nous prévoyons, pour l’épinette-pin-sapin de l’Ouest, un cours moyen frôlant les 550 $ US par tranche de Mpmp mesure de planche, ce qui n’est pas loin de la moyenne annuelle sans précédent de l’an dernier.

Nous nous attendons à ce que la vigueur de la construction résidentielle aux États-Unis continue de porter la demande de bois d’œuvre. Les mises en chantier de logements américaines comptabilisées le mois dernier, à 1,669 million (en données désaisonnalisées et annualisées), sont sans précédent dans les annales mensuelles depuis 2006 et couronnent l’année la plus solide depuis 2006 — ce qui témoigne de la résilience du marché du logement sur fond de brutal affaissement de l’économie. Cette année, nous nous attendons à ce que l’activité de la construction résidentielle soit encore plus vigoureuse (graphique 5), grâce à des taux hypothécaires très faibles. Il semble aussi que la pandémie ait donné lieu à une plus grande préférence pour les maisons unifamiliales plus vastes et autonomes — tendance que nous avons aussi relevée au Canada — dont la construction est plus prépondérante en bois d’œuvre que les immeubles à logements multiples. Les réactions de l’offre à cette demande seront probablement limitées en raison des restrictions chroniques sur l’abattage en Colombie-Britannique et dans l’éventualité où les confinements de la deuxième vague réduisent la disponibilité de la main-d’œuvre.

Les cours de la pâte à papier sont eux aussi bien étayés. Après avoir oscillé dans la fourchette de 200-300 $ US par millier de pieds carrés pour l’essentiel de 2020, le cours de l’OSB dans la région du Centre nord s’est établi à une moyenne de plus de 600 $ US le millier de pieds carrés dans chacun des derniers semestres, ce qui frôle les sommets sans précédent. Les prix de la pâte kraft, utilisée dans le papier-mouchoir et les matériaux d’emballage — sont eux aussi historiquement élevés. Cette matière est très demandée en raison du basculement induit par la pandémie dans le commerce électronique.

NOTE TECHNIQUE

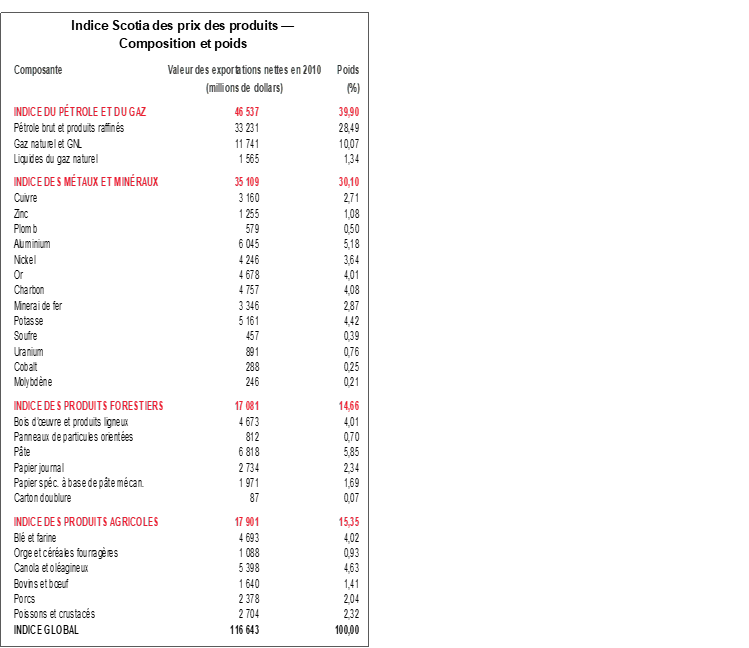

Indice Scotia des prix des produits de base – Principales exportations canadiennes

Janvier 2007 = 100

Le présent indice a été conçu pour suivre les variations des prix au comptant ou de vente en dollars US pour des marchandises et des produits manufacturés à base de matières premières du Canada sur les marchés d’exportation. Le poids de chaque produit repose sur la valeur de ses exportations nettes en 2010. Avant janvier 2007, le poids de chaque produit reposait sur la valeur de ses exportations entre 1995 et 1997. Toutefois, dans le cas du brut et des produits pétroliers raffinés, du papier de pâte maigre non couché et du carton doublure, on utilisait la valeur des exportations nettes. Le Canada importe une grande quantité de ces produits; par conséquent, l’emploi de la seule valeur des exportations aurait surestimé leur contribution à la performance commerciale du Canada.

La composition de l’indice est la suivante :

PÉTROLE ET GAZ

Produits pétroliers bruts et raffinés ($ US par baril) le prix du pétrole brut non corrosif léger MSW à Edmonton (auparavant, prix du pétrole brut Edmonton Par) et prix du pétrole lourd Western Canadian Select à Hardisty, en Alberta; écarts de prix par rapport au prix des contrats à terme à échéance rapprochée sur le WTI provenant de Bloomberg.

Gaz naturel ($ US le millier de pieds cubes) Prix à l’exportation moyen de l’Office national de l’énergie.

Liquides du gaz naturel (LGN – propane, butane, éthane et pentanes plus) ($ US le baril) Prix du propane à Edmonton et à Sarnia.

MÉTAUX ET MINÉRAUX

Cuivre et produits ($ US la livre) Cours officiel au comptant à Londres pour le cuivre de catégorie A.

Zinc ($ US la livre) Cours officiel au comptant à Londres SHG; avant septembre 1990, prix des producteurs américains pour le zinc de haute qualité, livré.

Plomb ($ US la livre) Cours officiel au comptant à Londres; avant janvier 1991, prix des producteurs américains pour le plomb de qualité ordinaire, livré.

Aluminium et produits ($ US la livre) Depuis 1979, cours officiel au comptant à Londres.

Nickel ($ US la livre) Depuis 1980, cours officiel au comptant à Londres.

Or ($ US l’once) Prix de l'or LBMA en après-midi, à compter du 20 mars 2015.

Potasse ($ US la tonne) Chlorure de potassium standard, prix au comptant, FAB à Vancouver.

Soufre ($ US la tonne) À l’état solide, prix au comptant, FAB à Vancouver.

Charbon métallurgique ($ US la tonne) Prix contractuel du charbon dur cokéfiable de première qualité, FAB à Vancouver.

Minerai de fer (cents US la tonne métrique sèche) Prix au comptant des fines ayant une teneur en fer de 62 %, livrées CFR à Qingdao, en Chine; avant janvier 2011, prix contractuel des concentrés ayant une teneur en fer de 66 % en provenance du Labrador et du Québec et exportés vers l’Europe du Nord (FAB à Sept-Îles).

Uranium ($ US la livre) Contrats à terme à échéance rapprochée sur l’U308, selon Bloomberg.

Molybdène ($ US la livre) Depuis mars 1992, prix MW du courtier de l’oxyde de molybdène.

Cobalt ($ US la livre) Prix MW du courtier.

PRODUITS FORESTIERS

Bois d’œuvre et produits ligneux, 2 x 4 de pin-sapin-épinette de l’Ouest, catégorie no 2 ou supérieure ($ US le mpmp), FAB à l’usine.

Panneaux de particules orientées ($ US le millier de pieds carrés), Centre-Nord des États-Unis, 7/16 de pouce.

Pâte kraft blanchie de résineux de l’hémisphère nord ($ US la tonne) Prix de vente, livrée aux États-Unis.

Papier journal ($ US la tonne) Prix de vente moyen, 45 grammes par mètre carré, livré dans l’Est des États-Unis.

Papier spécial à base de pâte mécanique ($ US la tonne courte). Papier glacé A, 35 lb, livré aux États-Unis.

Carton doublure ($ US la tonne courte), livré dans l’Est des États-Unis, escompte régional compris.

PRODUITS AGRICOLES

Blé et farine ($ US la tonne), DNS de première qualité à 14 % de protéines à Duluth, au Minnesota; avant avril 2011, CWRS de première qualité à 13,5 % de protéines à St-Laurent.

Orge ($ US la tonne), Agroalimentaire Manitoba no 1 : prix global au comptant de l’orge de l’Ouest canadien; données statistiques no 1 à Lethbridge (Alberta).

Canola et oléagineux ($ US la tonne) Classé Canada no 1, rendu Vancouver.

Bovins et bœuf ($ US le quintal) Bouvillons de plus de 1 051 livres à Toronto; depuis janvier 1993, moyenne ontarienne.

Porcs ($ US le quintal) Indice 100 du porc à Toronto; depuis janvier 1993, moyenne ontarienne.

Poissons et crustacés ($ US la livre) Prix du saumon coho argenté de la côte Ouest et du homard de l’Atlantique; avant 1986, filets et blocs de morue.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont

Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.