SYNTHÈSE

Nombreux sont les pays plongés dans la deuxième vague de COVID-19; l’évolution du virus et le dénouement de la présidentielle américaine représentent, au moment d’écrire ces lignes, les principaux risques pour la croissance mondiale et pour la demande de produits de base.

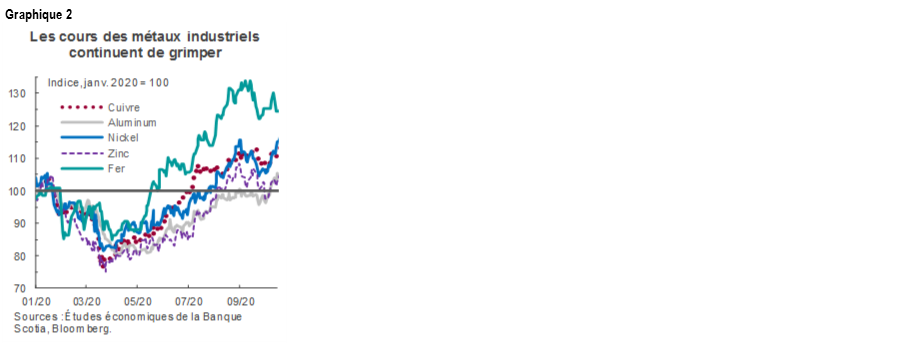

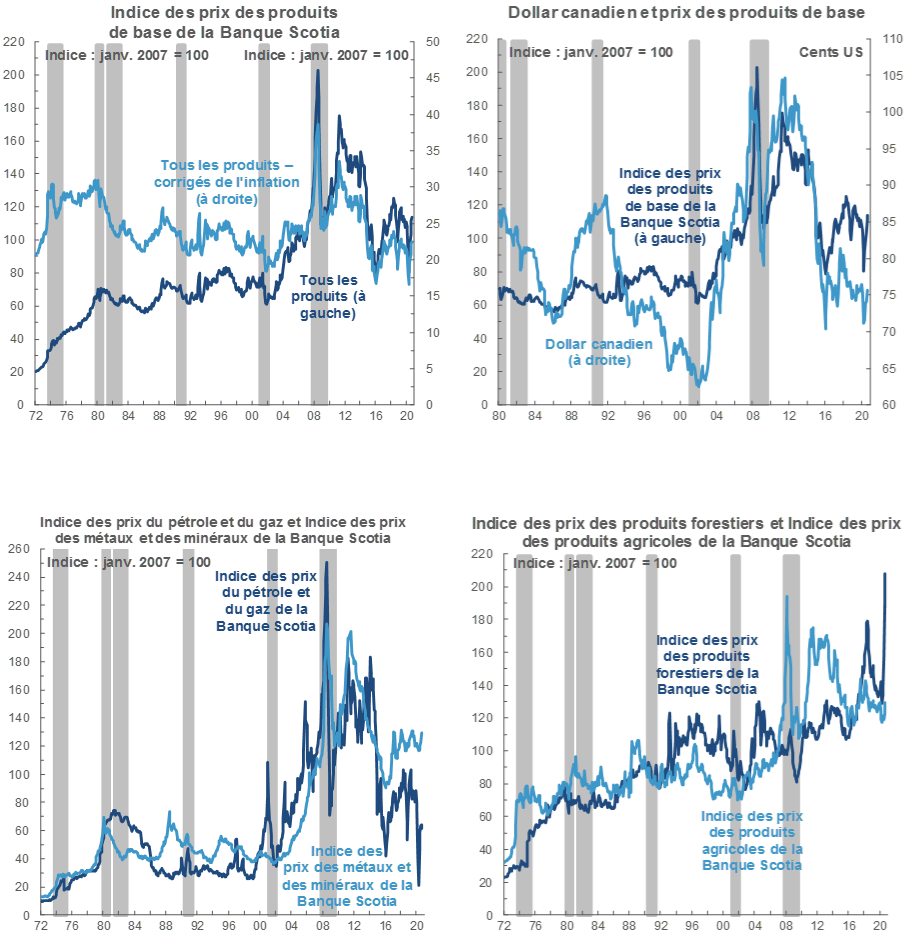

Les cours des métaux industriels restent solidement étayés, surtout grâce à la croissance de la reprise économique qui se poursuit en Chine dans la foulée du confinement.

Le fort excédent de stocks de pétrole américain cumulés pendant l’affaissement de l’économie au début de l’année se réduit, ce qui devrait étayer les prix à l’aube de 2021; le différentiel WCS-WTI reste rapproché.

L’ÉCONOMIE MONDIALE : LA DEUXIÈME VAGUE ET LA PRÉSIDENTIELLE AMÉRICAINE

Notre dernier compte rendu prévisionnel a incrémentiellement abaissé les projections de la croissance mondiale en raison de la hausse des cas de COVID-19 et des restrictions correspondantes. Les deux grandes provinces du Canada ont lancé un nouveau cycle de restrictions cycliques, et plusieurs pays européens continuent de comptabiliser un nombre sans précédent de cas d’infections et ont institué de nouvelles mesures de confinement. Dans le même temps, les États-Unis pourraient bien être au cœur d’une troisième vague (graphique 1). La reprise fulgurante de la Chine permet de rattraper une partie du terrain perdu; malgré un résultat plutôt décevant du PIB au T3, le premier consommateur de métaux dans le monde est en voie de réaliser des gains vigoureux au T4 et dans la nouvelle année.

Les incidences de la course à la présidentielle américaine pour la croissance mondiale sont légion. Les sondages actuels télégraphient probablement une victoire de Joe Biden; toutefois, l’adoption du projet de loi de relance budgétaire — nécessaire pour tonifier une reprise qui bat de l’aile — dépend essentiellement de la composition politique du Sénat américain. Puisque les démocrates maîtrisent la chambre haute, le généreux programme de relance qui sera probablement promu par le président Biden pourrait donner un coup de pouce considérable à la croissance américaine et à la demande de produits de base. Dans la foulée, l’opposition du Sénat pourrait freiner les plans présidentiels et la reprise américaine. On pourrait s’attendre, avec l’administration Biden, à des politiques commerciales plus traditionnelles; or, dans une certaine mesure, le discours de l’« Amérique d’abord » est probablement appelé à perdurer.

Il y a toujours d’autres répercussions pour l’énergie au Canada. La présidence de Joe Biden réduirait la probabilité que le projet de pipeline Keystone XL — nécessaire pour accroître la capacité d’emport et l’équilibre ultime du marché dans le secteur pétrolier de l’Ouest canadien — voie le jour. À plus long terme, la participation des États-Unis au Plan d’action global commun (PAGC) — que Joe Biden entend réaliser selon ce qu’il a déclaré — a un effet baissier sur le brut dans la mesure où l’assouplissement des sanctions a pour effet d’accroître le nombre de barils iraniens déversés sur le marché.

L’OR SE TERNIT ET LES MÉTAUX INDUSTRIELS SONT TOUJOURS AUSSI SOLIDES

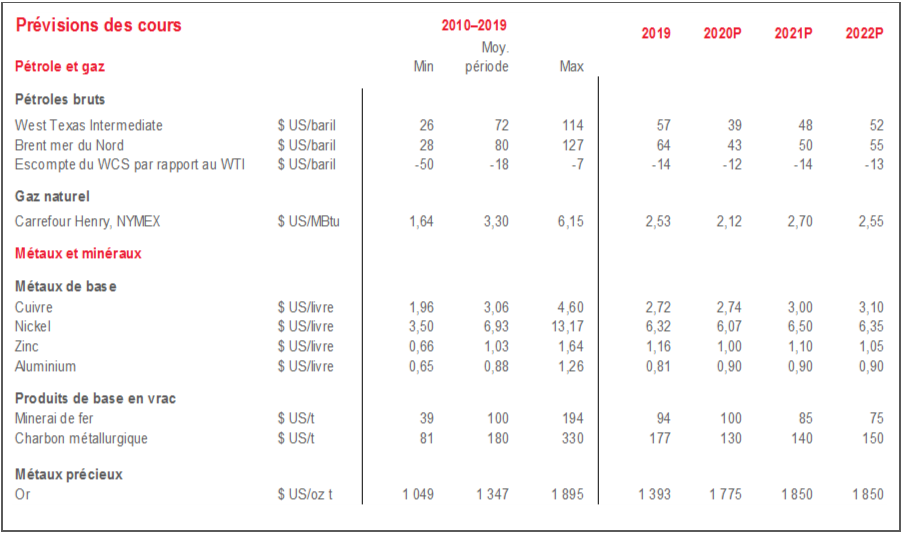

Puisque l’or s’échange actuellement dans la fourchette des 1 900 $ US l’once, nous avons révisé à la hausse nos projections sur le cours du lingot jusqu’en 2023. Dans ces projections comme dans l’ensemble de nos prévisions économiques, nous n’avons pas encore acté l’incertitude potentielle ni les incidences sur la relance liées à la présidentielle américaine. La tolérance avouée de la Fed pour la hausse de l’inflation est particulièrement importante dans nos nouvelles prévisions : bien que cette tolérance soit soumise à des difficultés dans sa mise en œuvre, elle pourrait peser sur les taux réels américains et étayer les valeurs du lingot à moyen terme. Essentiellement, les répercussions chroniques de la pandémie devraient continuer de susciter l’intérêt pour le métal refuge, en maintenant les cours à 1 850 $ US l’once sur les deux prochaines années.

L’évolution des cours du cuivre en octobre a été un microcosme de la tendance des derniers mois. Si le rythme de 4,9 % (sur un trimestre en chiffres annualisés) de la croissance économique comptabilisée en Chine au T3 a frôlé les projections du consensus, les signes d’une reprise généralisée vers la fin du trimestre ont porté le métal rouge à 3,20 $ US la livre la semaine dernière. Il s’agissait d’un sommet absolu pour le cuivre depuis juin 2018, dans le sillage d’une légère pression à la baisse des cours au début du mois sur fond de signes d’un ralentissement de la reprise mondiale. La rumeur voulant que l’État chinois relève incessamment ses achats et stocke toutes sortes de produits de base pour étayer ses plans de relance continue a aussi porté les cours du cuivre.

L’activité industrielle de la Chine continue de porter les cours des autres métaux industriels comme le nickel et l’aluminium. Ces métaux ont tous deux inscrit de solides gains en octobre et ont monté en moyenne de plus de 25 % par rapport aux creux atteints au début de l’année pendant le pic de la période de confinement de la première vague; ils continuent de caracoler nettement au-delà des niveaux prépandémiques (graphique 2). Les cours du minerai de fer sont toujours solidement étayés par la demande de la Chine et par les craintes d’une rupture de l’offre au Brésil, deuxième grand producteur dans le monde et troisième pays le plus infecté par la COVID-19. Nous nous attendons à ce que ce dernier facteur perdure, dans une certaine mesure, l’an prochain — même si les exportations reprennent — et nous avons relevé, jusqu’en 2022, nos prévisions pour le cours du minerai de fer.

LE PÉTROLE : STOCKS EN CHUTE LIBRE ET RABAIS LÉGER–LOURD TENDU

Les marchés nord-américains du brut continuent de se redresser. Même si la demande affronte une conjoncture plus déprimée qu’il y a quelques mois en raison de l’intensification de la deuxième vague et des nouvelles mesures de confinement en vigueur, elle s’améliore depuis le T2 de 2020. De concert avec la production et l’activité de forage freinées, cette amélioration est venue drainer la forte surabondance cumulée au S1 (graphique 3). Les attentes voulant que la tendance perdure dans les prochains mois — alors que les restrictions pandémiques de la deuxième phase restent moins fortes qu’elles l’étaient durant la première vague — viennent ancrer nos plus récentes prévisions des cours des produits de base, selon lesquelles le WTI atteindra 52 $ le baril d’ici la fin de 2021.

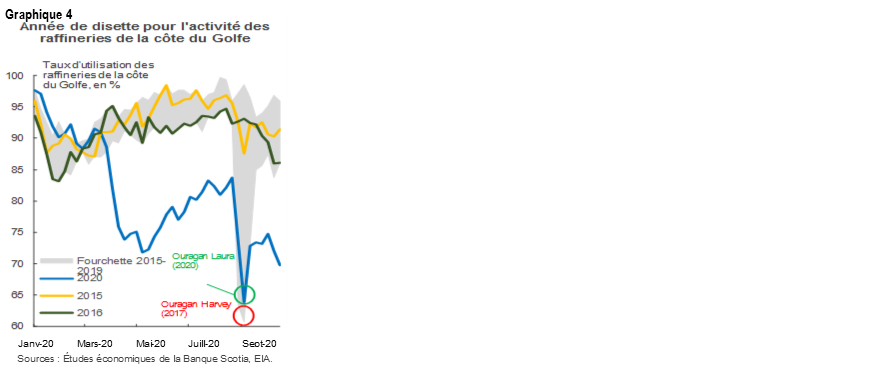

Le rabais du WCS par rapport au WTI reste tendu, dans la fourchette des 9 $ à 11 $ US le baril. L’offre limitée de brut lourd dans la région névralgique des raffineries de la côte américaine du golfe du Mexique en raison des sanctions imposées au Venezuela et la réduction considérable de la production des sables pétrolifères continuent d’imposer sur les cours une pression à la hausse. Cette évolution s’accompagne d’un excédent considérable de stocks de produits raffinés qui pèsent sur les marges de craquage et sur l’activité de valorisation du pétrole (graphique 4). Les contraintes de l’offre devraient perdurer tant que l’OPEP continuera de contingenter l’offre, alors que l’on s’attend à une nouvelle capacité d’emport au S1 l’an prochain lorsque la capacité augmentée des oléoducs de la Ligne 3 sera mise en service. Ces facteurs devraient maintenir le différentiel stable dans la fourchette des 13 $ à 14 $ US le baril dans les prochaines années.

Le mois dernier, nous avons parlé des inquiétudes qui planent sur le sort du secteur pétrogazier à Terre-Neuve-et-Labrador; depuis, un pacte destiné à continuer d’exploiter la raffinerie de pétrole de Come By Chance a échoué, ce qui a attisé la flamme. Il s’agit de la seule raffinerie à Terre-Neuve-et-Labrador, et l’an dernier, les livraisons de cette raffinerie de pétrole ont représenté plus de 20 % des exportations nominales. Elle a à son service environ 400 travailleurs à temps plein, dont la plupart gagnent plus de 100 k$ par an par rapport à la moyenne provinciale proche de 50 k$ pour toute l’industrie. L’activité de cette raffinerie permet aussi de financer toutes sortes d’emplois dans le transport, le commerce de gros et les stations d’essence. À plus long terme, la fermeture de cette raffinerie voudrait probablement dire qu’il faudrait importer le carburant au lieu de le produire nationalement. Or, il est raisonnable de s’attendre à ce que les négociations se poursuivent, compte tenu des répercussions potentielles considérables d’une fermeture permanente.

NOTE TECHNIQUE

Indice Scotia des prix des produits de base – Principales exportations canadiennes

Janvier 2007 = 100

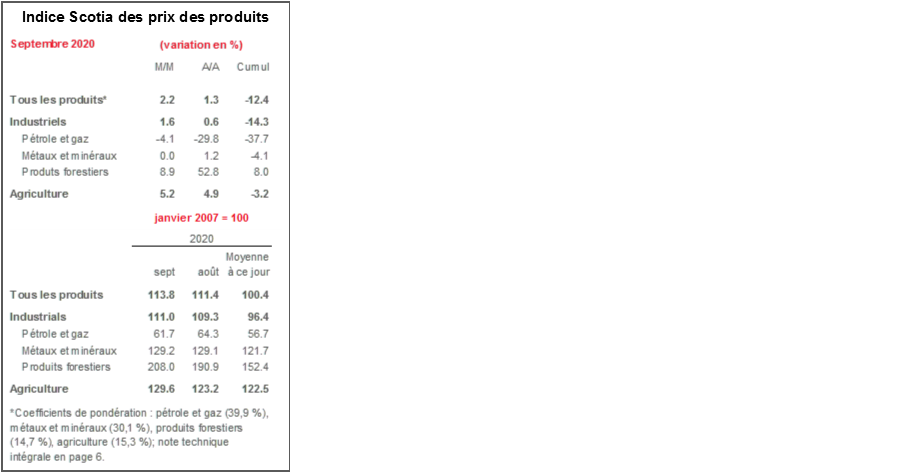

Le présent indice a été conçu pour suivre les variations des prix au comptant ou de vente en dollars US pour des marchandises et des produits manufacturés à base de matières premières du Canada sur les marchés d’exportation. Le poids de chaque produit repose sur la valeur de ses exportations nettes en 2010. Avant janvier 2007, le poids de chaque produit reposait sur la valeur de ses exportations entre 1995 et 1997. Toutefois, dans le cas du brut et des produits pétroliers raffinés, du papier de pâte maigre non couché et du carton doublure, on utilisait la valeur des exportations nettes. Le Canada importe une grande quantité de ces produits; par conséquent, l’emploi de la seule valeur des exportations aurait surestimé leur contribution à la performance commerciale du Canada.

La composition de l’indice est la suivante :

PÉTROLE ET GAZ

Produits pétroliers bruts et raffinés ($ US par baril) le prix du pétrole brut non corrosif léger MSW à Edmonton (auparavant, prix du pétrole brut Edmonton Par) et prix du pétrole lourd Western Canadian Select à Hardisty, en Alberta; écarts de prix par rapport au prix des contrats à terme à échéance rapprochée sur le WTI provenant de Bloomberg.

Gaz naturel ($ US le millier de pieds cubes) Prix à l’exportation moyen de l’Office national de l’énergie.

Liquides du gaz naturel (LGN – propane, butane, éthane et pentanes plus) ($ US le baril) Prix du propane à Edmonton et à Sarnia.

MÉTAUX ET MINÉRAUX

Cuivre et produits ($ US la livre) Cours officiel au comptant à Londres pour le cuivre de catégorie A.

Zinc ($ US la livre) Cours officiel au comptant à Londres SHG; avant septembre 1990, prix des producteurs américains pour le zinc de haute qualité, livré.

Plomb ($ US la livre) Cours officiel au comptant à Londres; avant janvier 1991, prix des producteurs américains pour le plomb de qualité ordinaire, livré.

Aluminium et produits ($ US la livre) Depuis 1979, cours officiel au comptant à Londres.

Nickel ($ US la livre) Depuis 1980, cours officiel au comptant à Londres.

Or ($ US l’once) Prix de l'or LBMA en après-midi, à compter du 20 mars 2015.

Potasse ($ US la tonne) Chlorure de potassium standard, prix au comptant, FAB à Vancouver.

Soufre ($ US la tonne) À l’état solide, prix au comptant, FAB à Vancouver.

Charbon métallurgique ($ US la tonne) Prix contractuel du charbon dur cokéfiable de première qualité, FAB à Vancouver.

Minerai de fer (cents US la tonne métrique sèche) Prix au comptant des fines ayant une teneur en fer de 62 %, livrées CFR à Qingdao, en Chine; avant janvier 2011, prix contractuel des concentrés ayant une teneur en fer de 66 % en provenance du Labrador et du Québec et exportés vers l’Europe du Nord (FAB à Sept-Îles).

Uranium ($ US la livre) Contrats à terme à échéance rapprochée sur l’U308, selon Bloomberg.

Molybdène ($ US la livre) Depuis mars 1992, prix MW du courtier de l’oxyde de molybdène.

Cobalt ($ US la livre) Prix MW du courtier.

PRODUITS FORESTIERS

Bois d’œuvre et produits ligneux, 2 x 4 de pin-sapin-épinette de l’Ouest, catégorie no 2 ou supérieure ($ US le mpmp), FAB à l’usine.

Panneaux de particules orientées ($ US le millier de pieds carrés), Centre-Nord des États-Unis, 7/16 de pouce.

Pâte kraft blanchie de résineux de l’hémisphère nord ($ US la tonne) Prix de vente, livrée aux États-Unis.

Papier journal ($ US la tonne) Prix de vente moyen, 45 grammes par mètre carré, livré dans l’Est des États-Unis.

Papier spécial à base de pâte mécanique ($ US la tonne courte). Papier glacé A, 35 lb, livré aux États-Unis.

Carton doublure ($ US la tonne courte), livré dans l’Est des États-Unis, escompte régional compris.

PRODUITS AGRICOLES

Blé et farine ($ US la tonne), DNS de première qualité à 14 % de protéines à Duluth, au Minnesota; avant avril 2011, CWRS de première qualité à 13,5 % de protéines à St-Laurent.

Orge ($ US la tonne), Agroalimentaire Manitoba no 1 : prix global au comptant de l’orge de l’Ouest canadien; données statistiques no 1 à Lethbridge (Alberta).

Canola et oléagineux ($ US la tonne) Classé Canada no 1, rendu Vancouver.

Bovins et bœuf ($ US le quintal) Bouvillons de plus de 1 051 livres à Toronto; depuis janvier 1993, moyenne ontarienne.

Porcs ($ US le quintal) Indice 100 du porc à Toronto; depuis janvier 1993, moyenne ontarienne.

Poissons et crustacés ($ US la livre) Prix du saumon coho argenté de la côte Ouest et du homard de l’Atlantique; avant 1986, filets et blocs de morue.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabanc Inc., Citadel Hill Advisors L.L.C., The Bank of Nova Scotia Trust Company of New York, Scotiabank Europe plc, Scotiabank (Ireland) Limited, Scotiabank Inverlat S.A., Institución de Banca Múltiple, Scotia Inverlat Casa de Bolsa S.A. de C.V., Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V. et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.