SYNTHÈSE

- L’économie mondiale continue généralement de prendre du mieux et reste constructive pour la plupart des produits de base.

- Les signaux inflationnistes et la léthargie du dollar américain ont porté l’or à ses plus hauts depuis le début de janvier.

- Les prix du cuivre ont finalement pulvérisé le record établi en 2011 après les solides gains enchaînés sur plus d’un an; les valeurs du minerai de fer fracassent les sommets absolus atteints le mois dernier.

- Depuis le début de mai, les cours moyens du Brent et du WTI culminent à leur zénith depuis 2018, portés par l’amélioration généralisée de la demande de brut et le durcissement du marché.

- En Amérique du Nord, les cours du bois d’œuvre continuent de s’inscrire à de nouveaux sommets.

LA REPRISE ET LA VACCINATION SE POURSUIVENT; L’INFLATION SE PROFILE À L’HORIZON

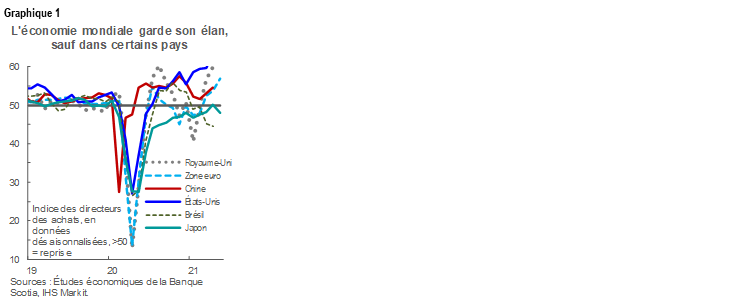

En règle générale, l’économie mondiale continue de prendre du mieux et reste constructive pour les gains des cours des produits de base. Les taux de vaccination contre la COVID-19 s’envolent partout dans le monde; en particulier, le Canada a relevé considérablement son rythme de vaccination durant le mois écoulé. Les indices éclair des directeurs des achats (PMI) — qui mesurent généralement la tendance économique dominante — se situent à leurs plus hauts depuis la période prépandémique aux États-Unis, au Royaume-Uni et dans la zone euro (graphique 1) et sont toujours élevés en Chine. Si les restrictions continuent de produire leurs effets et même si le Japon et l’Inde sont aux prises avec les bonds récents des cas de contamination, les plans de déconfinement annoncés dans plusieurs pays occidentaux suscitent un regain d’optimisme.

Sur fond de sortie de convalescence, plusieurs statistiques publiées durant le mois écoulé laissent entendre que l’inflation redécolle. Aux États-Unis, l’IPC fondamental a inscrit en avril, sur un an, le gain le plus vigoureux depuis 2008; or, le procès-verbal de la dernière réunion en date du FOMC continue de faire état d’une politique conciliante. (Veuillez consulter les analyses de Derek Holt en cliquant sur ce lien et sur cet autre lien.) Dans nos prévisions d’avril, nous supposons qu’aux États-Unis, l’inflation culminera à près de 3 % d’ici la fin de 2021 et que la Fed attendra 2023 avant de dénouer sa relance monétaire. Or, les nouvelles dépenses budgétaires potentielles télégraphiées par l’administration Biden comportent un risque à la hausse pour la reprise du marché du travail et, par le fait même, pour la possibilité d’un calendrier de durcissement accéléré.

L’INFLATION ET LA LÉTHARGIE DU DOLLAR US CONTINUENT DE PORTER L’OR

Le lingot se situait, à la fin de mai, dans la fourchette des 1 900 $ US l’once — soit presque 10 % de plus qu’au début d’avril — pour inscrire un gain essentiellement porté par la léthargie du dollar US. Le billet vert s’est dévalorisé en réaction aux craintes inflationnistes, au discours monétaire toujours aussi conciliant de la Fed et aux attentes vis-à-vis de l’accélération de la croissance économique dans de nombreux autres pays. Ainsi, l’indice DXY a perdu environ 3 % depuis la fin de mars et les risques nets contre la monnaie américaine ne cessent d’augmenter depuis quelques semaines, ce dont profite le lingot coté en dollars US (graphique 2, page 2). La volatilité en raison du récent dégagement des cryptomonnaies a aussi contribué à l’attractivité de l’or comme valeur refuge.

LE BRUT CONTINUE D’AUGMENTER

L’amélioration générale de la conjoncture macroéconomique explique essentiellement les gains du Brent et du WTI en mai. Depuis le début de mai, le WTI a atteint une moyenne de 65 $ US le baril — soit le prix moyen mensuel le plus élevé depuis octobre 2018 — et la moyenne du Brent, proche de 68 $ US, est la meilleure pour la même période. Le récent compte rendu prévisionnel de la demande de l’OPEP+ et les rapports sur les résultats du tourisme américain les plus vigoureux depuis la période prépandémique sont de bon augure du point de vue de la consommation des carburants. Pour l’heure, le bond soutenu des infections par la COVID-19 en Inde, ainsi que les confinements qui expliquent que l’AIE ait dégradé ses projections de la consommation pour le trimestre en cours sont les facteurs qui froissent le plus la demande.

Si la production du brut augmente dans certains grands pays producteurs de pétrole, l’offre contribue elle aussi au discours optimiste. La production de l’OPEP+ ne devrait augmenter que peu à peu, de concert avec les cibles déjà annoncées — même si la capacité excédentaire subsiste et que les ministres du bloc doivent se réunir au début de juin. Aux États-Unis, en raison de l’importante ponction des réserves de brut, les stocks sont inférieurs à leur moyenne mobile sur cinq ans, et l’important écart temporel du WTI en juin et en juillet laisse entendre que l’on s’attend à ce que l’équilibre du marché se durcisse. L’éventualité d’un nouveau pacte nucléaire — qui aurait pour effet de lever les sanctions américaines contre l’Iran et de donner lieu à un afflux de nouveaux barils iraniens sur le marché mondial du brut — pèse sur cette conjoncture. À cet égard, les bruits qui se donnent libre cours sur les progrès accomplis ont donné lieu, en mai, à un plongeon de courte durée des cours du brut.

Le WCS s’est aussi envolé en mai, et son différentiel par rapport au WTI s’est creusé pour atteindre une moyenne de l’ordre de 13 $ US le baril. L’utilisation de la capacité des raffineries de la côte américaine du golfe du Mexique — première destination des barils canadiens marginaux — a augmenté pour se rapprocher de sa moyenne de 2015-2019, après avoir plongé à un creux sans précédent de 41 % en février, au plus fort de la tempête hivernale qui s’est déchainée dans ce mois (graphique 3).

LE MINERAI DE FER ATTEINT UN AUTRE SOMMET; LE CUIVRE EMBOÎTE LE PAS

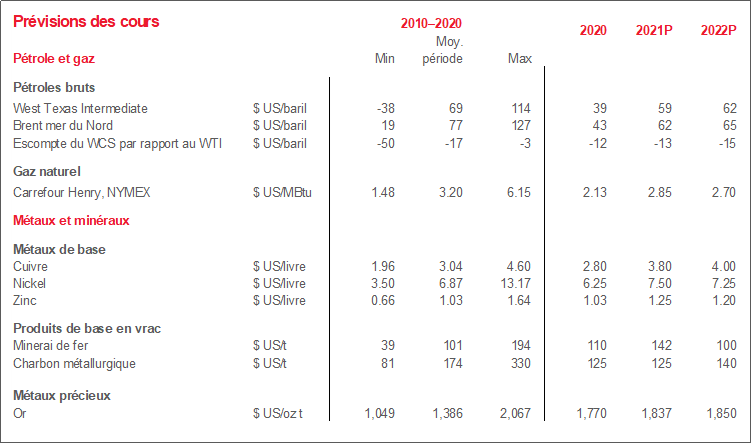

Dans notre dernier compte rendu prévisionnel, nous avons déclaré que les cours du cuivre pourraient bien atteindre, dans ce cycle, des sommets absolus — prédiction qui s’est avérée au début de mai (graphique 4). Il s’agit du point culminant de plus d’un an de mouvements à la hausse sans interruption en raison de la vigoureuse activité industrielle chinoise et du durcissement de l’offre latino-américaine. Les tensions syndicales dans deux grandes mines de cuivre du Chili ont multiplié l’effet de ce durcissement de l’offre. Nous nous attendons à ce que les cours du métal rouge étalon restent élevés sur tout notre horizon prévisionnel à l’heure où la reprise mondiale menée par les mesures de relance s’inscrit cette année dans la durée et alors que la transition verte généralisée, prépondérante en cuivre, s’installe à moyen terme. Il y a aussi, en amont, une faible capacité de production supplémentaire.

En mai, les valeurs marchandes du minerai de fer ont également atteint un nouveau pic, en répétant l’exploit du mois précédent. Nouvel élément dans la sidérurgie, le métal profite des mêmes facteurs que le cuivre. Le mois dernier en Chine, les chiffres inopinément élevés de la production sidérurgique expliquent que les cours aient bondi à plus de 230 $ US la tonne; depuis, ils se sont repliés sous la barre des 200 $ US la tonne. Nous pensons que les niveaux actuels de l’activité spéculative du marché s’apaiseront d’ici la fin de l’année lorsque la production du minerai de fer brésilien finira par s’envoler, ce qui jugulera les gains de prix à moyen terme.

LE RALENTISSEMENT DES MISES EN CHANTIER DE LOGEMENTS ET LES ACTUALITÉS TARIFAIRES N’ARRIVENT PAS À ENRAYER LES GAINS DES COURS DU BOIS D’ŒUVRE

Même si le rythme de la croissance s’est ralenti la semaine dernière, les cours du bois d’œuvre continuent de pulvériser des records. Dans les sept jours qui ont précédé le 21 avril 2021, l’indice composé du prix du bois d’œuvre de charpente en Amérique du Nord a franchi le seuil des 1 500 $ US/mpmp, alors que celui de l’épinette-pin-sapin de l'Ouest (WSPF) s’est maintenu à 1 630 $ US/mpmp — ce qui représente, dans un cas comme dans l’autre, des sommets absolus. La vigueur de la mise en chantier de logements aux États-Unis vient arrimer la demande de bois d’œuvre, même si la croissance des cours a marqué une pause après la publication des dernières statistiques sur les mises en chantier de logements, qui ont légèrement baissé. Or, la hausse des permis de construire laisse entendre que la demande reste vigoureuse, et nous nous attendons à ce que la construction de logements vienne encore étayer les prix à mesure que l’année avance. Les scieries continuent de comptabiliser des stocks amoindris et une capacité de production supplémentaire limitée, ce qui devrait, dans un cas comme dans l’autre, contribuer au redurcissement de l’équilibre entre la demande et l’offre.

La hausse tarifaire proposée par le département du Commerce des États-Unis (DoC) pour les importations de bois d’œuvre résineux canadien est une moins bonne nouvelle pour l’industrie; or, cette hausse, si elle est mise en œuvre, n’entrerait pas en vigueur avant novembre 2021. Il s’agit du dernier tournant dans le conflit qui oppose le Canada et les États-Unis sur le bois d’œuvre résineux depuis les années 1980, dans la foulée du retrait, par l’administration Trump, d’une proposition comparable après que l’OMC ait rendu une décision favorable au Canada et que les États-Unis aient proféré des menaces de mesures de riposte à la fin de l’an dernier. Le DoC publiera probablement sa décision tarifaire définitive en novembre 2021; le gouvernement du Canada s’est promis de remettre en cause, dans l’intervalle, les droits de douane proposés. Du point de vue des fondamentaux, nous faisons à nouveau observer que la production américaine de bois d’œuvre est insuffisante pour répondre à la demande intérieure.

LE PORTRAIT DES CHOCS DE LA COVID-19 SUR LES PROVINCES CANADIENNES PRODUCTRICES DE PÉTROLE

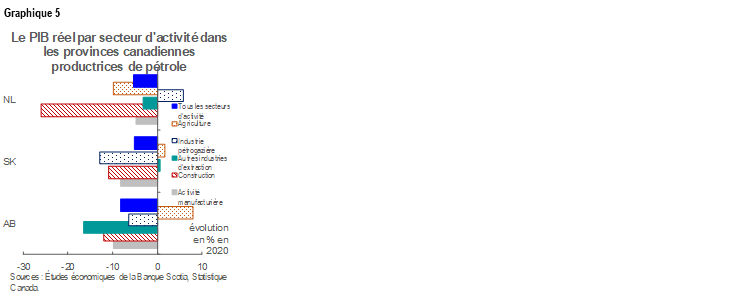

Les estimations préliminaires du PIB de 2020 par secteur d’activité dans les provinces canadiennes — publiées au début de mai — apportent un nouvel éclairage sur les chocs économiques généralisés des mouvements des cours des produits de base l’an dernier. Dans l’année écoulée, l’Alberta a comptabilisé la plus brusque contraction parmi toutes les provinces — sans surprise étant donné son statut de capitale de l’industrie pétrogazière du Canada — alors que la construction et l’activité manufacturière ont enregistré des baisses plus brutales, ce qui fait ressortir les liens entre cette industrie et d’autres secteurs d’activité de la province, comme nous l’avons noté dans nos plus récentes Perspectives provinciales pour l'Alberta. La Saskatchewan en a aussi subi les contrecoups; or, elle a été favorisée par la part plus modeste de la production de son secteur industriel ainsi que par les gains dans l’extraction de la potasse et l’agriculture. En 2020, le secteur pétrogazier de Terre-Neuve-et-Labrador s’est envolé : la production du gisement extracôtier de Hebron a continué de progresser; or, les interruptions majeures du projet ont paru peser sur les autres secteurs d’activité (graphique 5).

NOTE TECHNIQUE

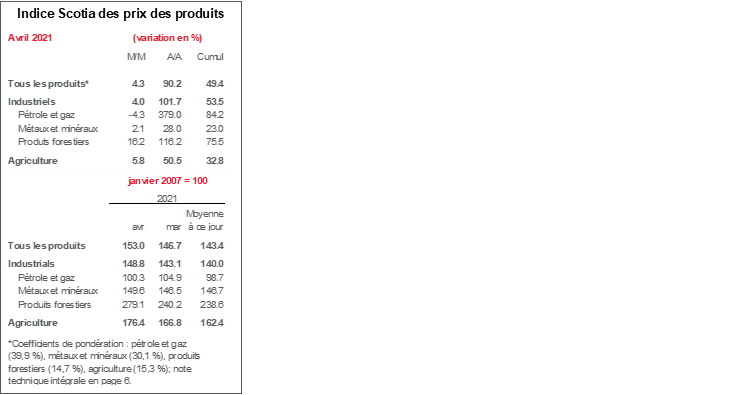

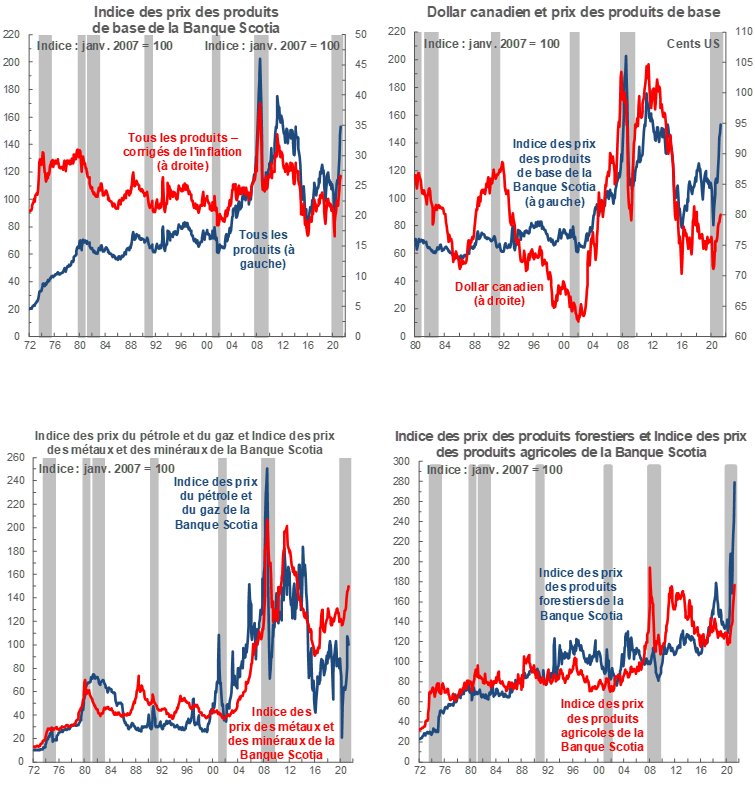

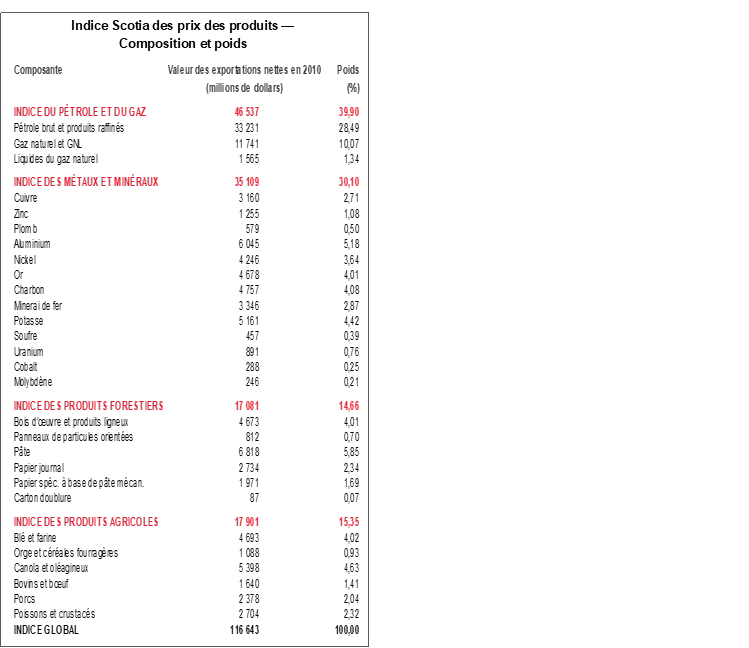

Indice Scotia des prix des produits de base – Principales exportations canadiennes

Janvier 2007 = 100

Le présent indice a été conçu pour suivre les variations des prix au comptant ou de vente en dollars US pour des marchandises et des produits manufacturés à base de matières premières du Canada sur les marchés d’exportation. Le poids de chaque produit repose sur la valeur de ses exportations nettes en 2010. Avant janvier 2007, le poids de chaque produit reposait sur la valeur de ses exportations entre 1995 et 1997. Toutefois, dans le cas du brut et des produits pétroliers raffinés, du papier de pâte maigre non couché et du carton doublure, on utilisait la valeur des exportations nettes. Le Canada importe une grande quantité de ces produits; par conséquent, l’emploi de la seule valeur des exportations aurait surestimé leur contribution à la performance commerciale du Canada.

La composition de l’indice est la suivante :

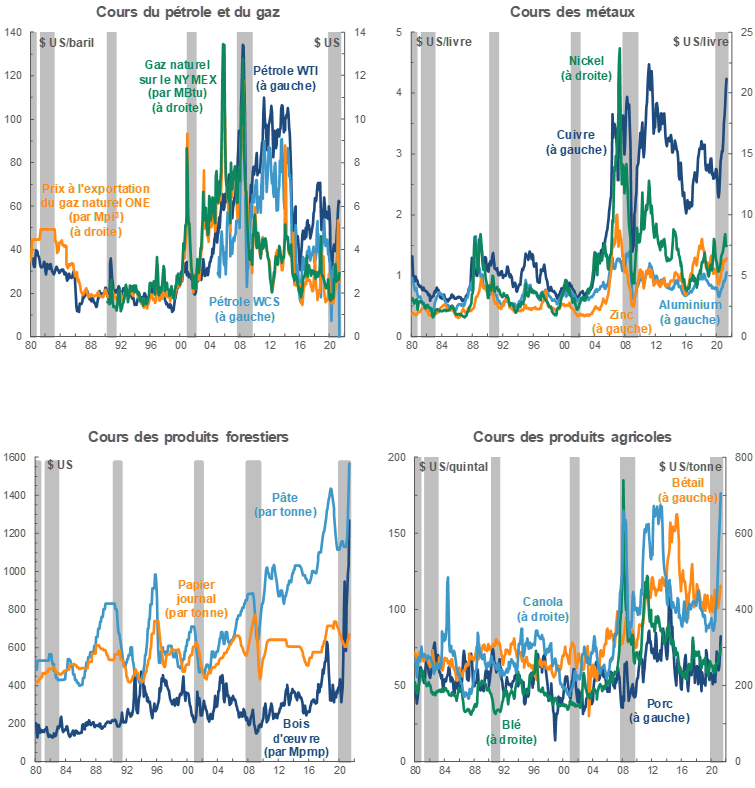

PÉTROLE ET GAZ

Produits pétroliers bruts et raffinés ($ US par baril) le prix du pétrole brut non corrosif léger MSW à Edmonton (auparavant, prix du pétrole brut Edmonton Par) et prix du pétrole lourd Western Canadian Select à Hardisty, en Alberta; écarts de prix par rapport au prix des contrats à terme à échéance rapprochée sur le WTI provenant de Bloomberg.

Gaz naturel ($ US le millier de pieds cubes) Prix à l’exportation moyen de l’Office national de l’énergie.

Liquides du gaz naturel (LGN – propane, butane, éthane et pentanes plus) ($ US le baril) Prix du propane à Edmonton et à Sarnia.

MÉTAUX ET MINÉRAUX

Cuivre et produits ($ US la livre) Cours officiel au comptant à Londres pour le cuivre de catégorie A.

Zinc ($ US la livre) Cours officiel au comptant à Londres SHG; avant septembre 1990, prix des producteurs américains pour le zinc de haute qualité, livré.

Plomb ($ US la livre) Cours officiel au comptant à Londres; avant janvier 1991, prix des producteurs américains pour le plomb de qualité ordinaire, livré.

Aluminium et produits ($ US la livre) Depuis 1979, cours officiel au comptant à Londres.

Nickel ($ US la livre) Depuis 1980, cours officiel au comptant à Londres.

Or ($ US l’once) Prix de l'or LBMA en après-midi, à compter du 20 mars 2015.

Potasse ($ US la tonne) Chlorure de potassium standard, prix au comptant, FAB à Vancouver.

Soufre ($ US la tonne) À l’état solide, prix au comptant, FAB à Vancouver.

Charbon métallurgique ($ US la tonne) Prix contractuel du charbon dur cokéfiable de première qualité, FAB à Vancouver.

Minerai de fer (cents US la tonne métrique sèche) Prix au comptant des fines ayant une teneur en fer de 62 %, livrées CFR à Qingdao, en Chine; avant janvier 2011, prix contractuel des concentrés ayant une teneur en fer de 66 % en provenance du Labrador et du Québec et exportés vers l’Europe du Nord (FAB à Sept-Îles).

Uranium ($ US la livre) Contrats à terme à échéance rapprochée sur l’U308, selon Bloomberg.

Molybdène ($ US la livre) Depuis mars 1992, prix MW du courtier de l’oxyde de molybdène.

Cobalt ($ US la livre) Prix MW du courtier.

PRODUITS FORESTIERS

Bois d’œuvre et produits ligneux, 2 x 4 de pin-sapin-épinette de l’Ouest, catégorie no 2 ou supérieure ($ US le mpmp), FAB à l’usine.

Panneaux de particules orientées ($ US le millier de pieds carrés), Centre-Nord des États-Unis, 7/16 de pouce.

Pâte kraft blanchie de résineux de l’hémisphère nord ($ US la tonne) Prix de vente, livrée aux États-Unis.

Papier journal ($ US la tonne) Prix de vente moyen, 45 grammes par mètre carré, livré dans l’Est des États-Unis.

Papier spécial à base de pâte mécanique ($ US la tonne courte). Papier glacé A, 35 lb, livré aux États-Unis.

Carton doublure ($ US la tonne courte), livré dans l’Est des États-Unis, escompte régional compris.

PRODUITS AGRICOLES

Blé et farine ($ US la tonne), DNS de première qualité à 14 % de protéines à Duluth, au Minnesota; avant avril 2011, CWRS de première qualité à 13,5 % de protéines à St-Laurent.

Orge ($ US la tonne), Agroalimentaire Manitoba no 1 : prix global au comptant de l’orge de l’Ouest canadien; données statistiques no 1 à Lethbridge (Alberta).

Canola et oléagineux ($ US la tonne) Classé Canada no 1, rendu Vancouver.

Bovins et bœuf ($ US le quintal) Bouvillons de plus de 1 051 livres à Toronto; depuis janvier 1993, moyenne ontarienne.

Porcs ($ US le quintal) Indice 100 du porc à Toronto; depuis janvier 1993, moyenne ontarienne.

Poissons et crustacés ($ US la livre) Prix du saumon coho argenté de la côte Ouest et du homard de l’Atlantique; avant 1986, filets et blocs de morue.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont

Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.