SYNTHÈSE

Les bonnes nouvelles sur le front des vaccins contre la COVID-19 et les progrès apparents dans les négociations sur le programme de mesures de relance budgétaires aux États-Unis continuent de porter l’optimisme sur la vigueur de la reprise mondiale et de hausser les cours des produits de base.

Nos prévisions économiques mondiales révisées laissent entendre que la croissance sera plus timorée dans le prochain trimestre en raison de la recrudescence des infections virales partout dans le monde; par la suite, les perspectives s’améliorent, puisque la vaccination se généralise.

Les cours des métaux de base continuent d’atteindre de nouveaux sommets — portés par l’activité industrielle chinoise et par les inquiétudes qui pèsent sur l’offre en Amérique latine —, ce qui représente un revirement spectaculaire par rapport aux creux du début de l’année 2020, au plus fort du confinement.

Grâce aux bonnes nouvelles sur les vaccins et à l’espoir de la relance aux États-Unis, le WTI a atteint son plus haut depuis la période qui a précédé le début de la guerre des prix entre l’Arabie saoudite et la Russie; le WCS monte tendanciellement, alors que son différentiel par rapport au WTI se creuse.

PERSPECTIVES MONDIALES — MALÉDICTION À COURT TERME ET BÉNÉDICTION EN 2021

Le rebond soutenu des cas de COVID-19 en Amérique du Nord et en Europe porte manifestement un dur coup aux perspectives mondiales et, en définitive, à la demande de la plupart des produits de base. Les mesures de confinement restent moins globales que celles qui ont été imposées pendant la première vague; or, elles donnent quand même lieu à une révision à la baisse de nos prévisions de croissance pour le T4 de 2020 et le T1 de 2021.

Par contre, nous avons relevé nos prévisions économiques au-delà du T1 de 2021 en raison de l’accélération dans l’homologation et le déploiement des vaccins. Il semble que les marchés financiers donnent plus d’importance à cette bonne nouvelle, et le goût du risque continue de prendre essentiellement du mieux. Dans nos dernières projections, nous supposons aussi que les États-Unis adopteront des mesures d’aide budgétaire l’an prochain d’après les lignes de conduite bipartisanes. Sur ce front et selon le calendrier de la vaccination généralisée, il se pourrait que les gains viennent s’ajouter à ceux que nous avons prévus.

La mutation du virus de la COVID-19 pose un nouveau risque. Les nouveaux essais et la collecte des données permettront de connaître les conséquences des souches nouvellement découvertes pour l’efficacité des vaccins et des efforts de confinement; au moment d’écrire ces lignes, les restrictions imposées ont fait perdre le goût du risque et abaissé les cours de certains produits de base.

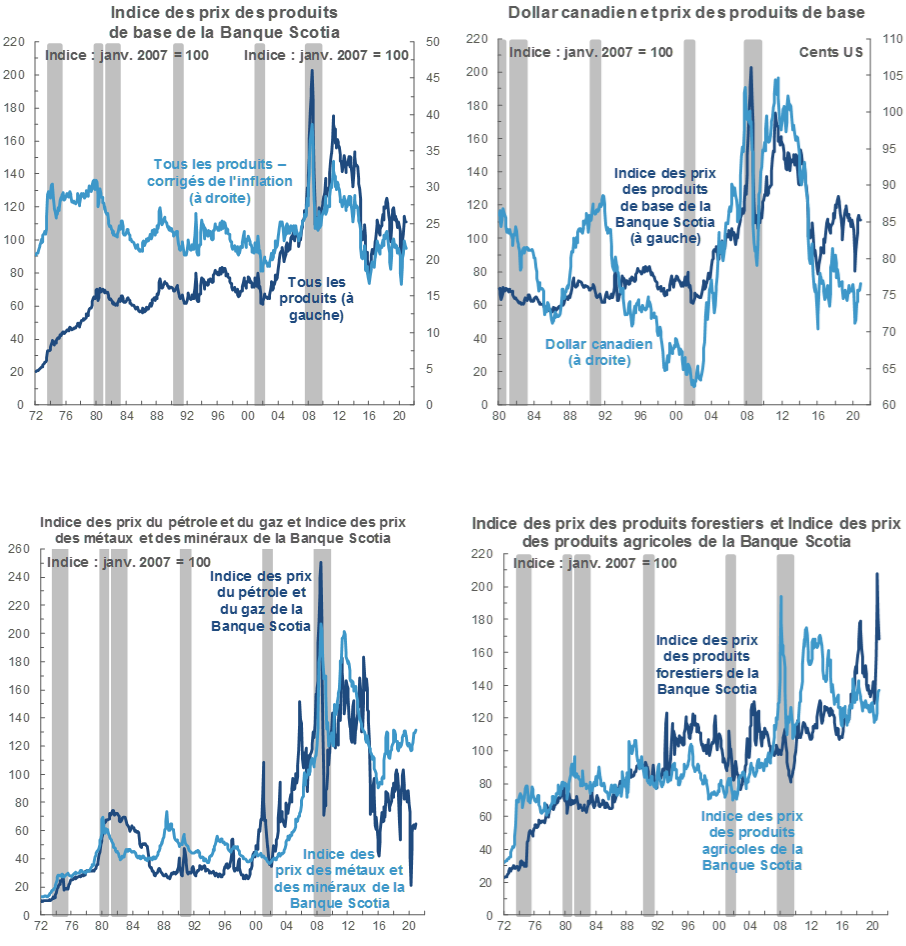

UN NOUVEL ÉLAN DES COURS DES MÉTAUX POUR TERMINER L’ANNÉE

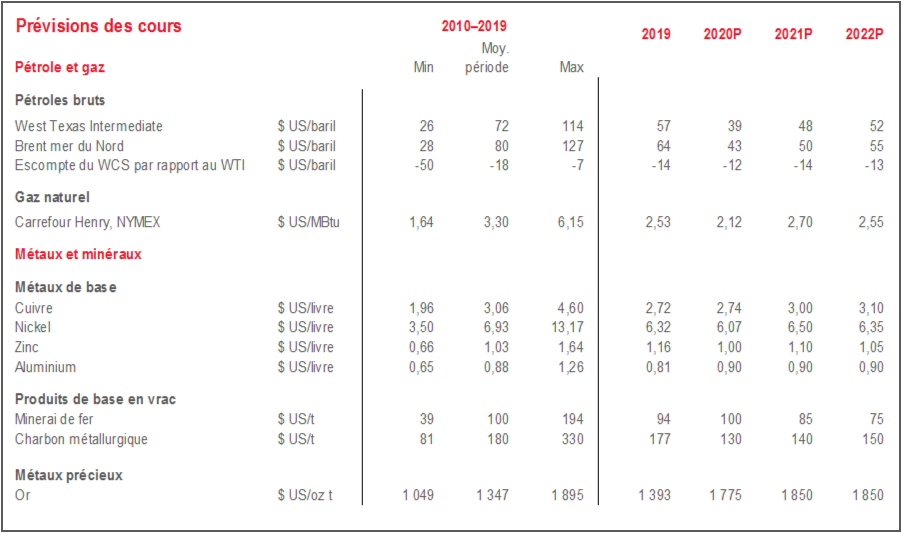

L’année a été exceptionnelle pour le cuivre, et la promesse d’un programme de mesures de relance budgétaires des États-Unis a haussé encore plus le cours du métal rouge (graphique 1). Le cours du cuivre a bondi à plus de 3,60 $ US la livre, ce qui le porte à son plus haut depuis le début de 2013; il est en voie d’inscrire un gain annuel de presque 2 % — résultat qui aurait été impensable au plus fort du confinement en avril, à l’époque où il se hissait à peine au-dessus de 2 $ US la livre. Considéré comme un baromètre de l’activité économique mondiale, puisqu’il est massivement utilisé dans le secteur industriel, le cuivre continue de profiter du sentiment que l’économie mondiale tourne une page. Or, les facteurs régionaux sont toujours les principaux porteurs de la hausse du métal. Il s’agit entre autres de la forte reprise en Chine — le plus grand consommateur de métaux dans le monde — et des craintes sur la disruption de l’offre au Chili et au Pérou — pôles importants de l’activité minière.

Les autres métaux de base restent bien étayés. Depuis le début de décembre, les cours du zinc, du nickel et de l’aluminium s’établissent tous à une moyenne supérieure à 4 % de plus que dans le mois précédent et inscrivent tous une hausse de 40 % par rapport au creux atteint en avril.

Les cours du minerai de fer s’inscrivent à leur plus haut depuis 2011. Premier ingrédient de la sidérurgie, le métal continue de monter à l’heure où l’empire du Milieu publie d’impressionnants résultats dans son secteur industriel. En décembre, les gains particulièrement vigoureux s’expliquent essentiellement par la baisse des prévisions sur la production du géant minier Vale, ce qui devrait, selon le marché, contribuer à un nouveau durcissement de l’équilibre entre la demande et l’offre. Dans les derniers mois, la progression des cours est venue réduire les pertes du premier producteur de minerai de fer en Australie en raison des interdictions imposées dans l’importation des produits agricoles et du charbon thermique chinois. Dans ce contexte, la Chine s’est tournée vers d’autres marchés pour répondre à ses besoins en minerai de fer — souvent moyennant un surcoût : au Canada, Teck Resources a récemment comptabilisé une hausse de ses ventes à la Chine à des prix supérieurs à ceux que comptait l’Australie pour son produit.

Après avoir clôturé à un peu plus de 1 760 $ US l’once à la fin de novembre, le lingot a gravité non loin de 1 850 $ US pendant une grande partie de décembre. L’on s’attend à ce que la politique monétaire américaine reste conciliante dans les prochaines années — la Réserve fédérale a réaffirmé ses prévisions à cette fin la semaine dernière —, ce qui continue de porter le métal jaune. La récente anémie du dollar US a probablement donné à l’or un nouveau coup de pouce : les mouvements du cours de l’or continuent de suivre essentiellement les taux réels américains (graphique 2). Le lingot a aussi bondi à la fin de la semaine dernière quand les négociations sur le programme de relance ont paru trébucher sur une pierre d’achoppement.

LE PÉTROLE FRÔLE DE NOUVEAUX SOMMETS

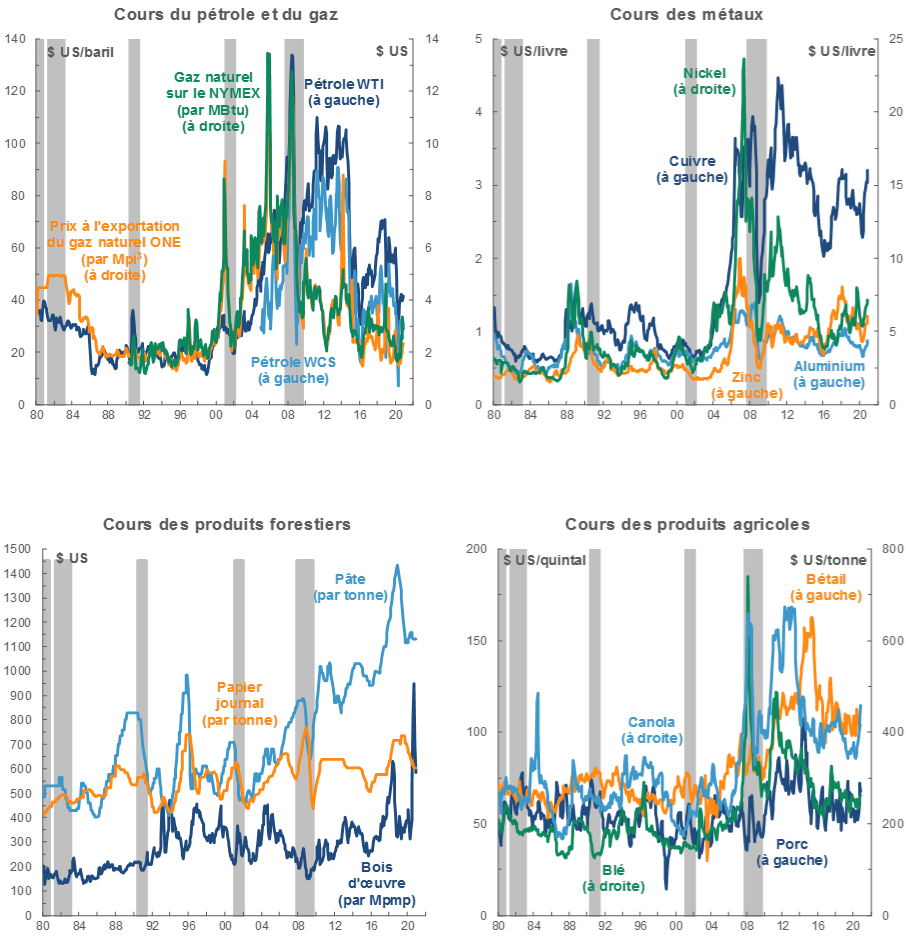

Le WTI a lui aussi bénéficié considérablement des bonnes nouvelles sur les vaccins et des espoirs de mesures de relance aux États-Unis, en se hissant la semaine dernière à plus de 49 $ US le baril — son plus haut depuis la guerre des prix qui a éclaté au début de l’année entre l’Arabie saoudite et la Russie. Les stocks du grand carrefour de Cushing, dans l’Oklahoma, ont aussi baissé dans trois des quatre dernières semaines. Le WTI est sur le point de perdre un peu plus de 30 % en 2020 — ce qui est un peu mieux que le plongeon de 38 % qu’il a subi au plus fort de la CFM en 2008 et ce qui est nettement mieux que l’effondrement de 48 % constaté en 2015. La baisse annuelle plus légère cette année — en tenant compte d’un cours de clôture négatif sans précédent en avril — s’explique par le creux économique profond mais de durée relativement courte associé à la pandémie.

De concert avec l’évolution de la COVID-19, les parcours à court terme des cours du pétrole seront fortement influencés par les décisions qu’adoptera l’OPEP+. Le pacte du groupe pour abaisser la production de 9,7 millions de bpj, ce qui est sans précédent — pacte télégraphié en avril et en vigueur en mai — a fortement contribué à l’envolée des valeurs du brut qui s’est amorcée au début de l’année. Grâce à ces mesures, le bloc s’est entendu en décembre pour abaisser de 500 000 bpj, en janvier 2021, ses contingents de production, cible qui est nettement inférieure à la baisse de deux millions de bpj dont il a été question initialement. Les perspectives mondiales de la demande de brut restent incertaines, et à terme, les niveaux de production seront fixés ponctuellement, à l’occasion des réunions ministérielles. Toutefois, la deuxième vague aura probablement un impact plus discret sur la consommation de carburant dans l’important marché chinois par rapport aux autres pays, malgré les effets indirects sur les exportations.

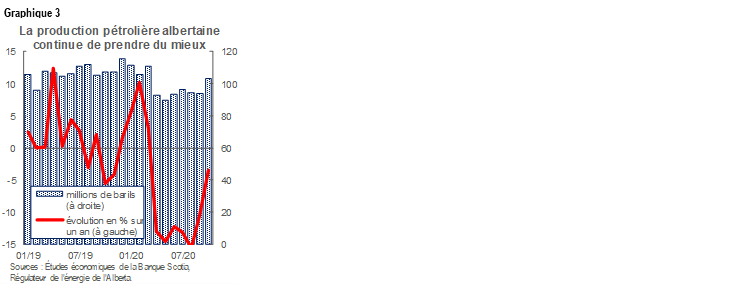

Le WCS monte tendanciellement, alors que son différentiel par rapport au WTI se creuse. Le raffermissement des cours — étayé par les brusques contingents de production qui ont créé une marge supplémentaire pour le transport par oléoduc après des années de capacité limitée — amène les producteurs à ouvrir les vannes. En octobre, la production albertaine s’est inscrite à 3,5 % à peine en deçà des niveaux de l’année précédente — ce qui contraste avec le plongeon de 15,6 % sur un an après le plus fort du confinement (graphique 3, page 2). Ces gains ont pesé sur l’écart WCS-WTI, qui prend toutefois du mieux, malgré la léthargie saisonnière de l’activité des raffineries de la côte du golfe du Mexique — première destination des barils canadiens marginaux — ce qui pourrait compenser en partie la baisse. L’an prochain, les mouvements de différentiel devraient se situer au point de convergence de nouvelles hausses de production, de la reprise de la demande des raffineries, de la nouvelle capacité d’emport par rapport à l’oléoduc de la Ligne 3 d’Enbridge et de l’évolution de la consommation du carburant pendant la vaccination.

À la fin de novembre, l’Alberta a publié ses premières perspectives budgétaires et économiques pluriannuelles depuis que la pandémie s’est étendue au Canada. Le lecteur peut prendre connaissance de notre compte rendu complet en cliquant sur ce lien; à l’évidence, l’amélioration des valeurs du brut à l’approche de 2021 est de bon augure pour l’accélération de la croissance économique et du redressement financier. Ce qu’il faut surtout dire, c’est sans doute que la production provinciale à laquelle on s’attend ne regagnera pas avant 2023 les niveaux de 2014. Ce parcours témoigne de l’environnement économique difficile de cette province depuis le dernier repli des cours des produits de base et représenterait l’un des plus longs reculs économiques régionaux dans les annales canadiennes.

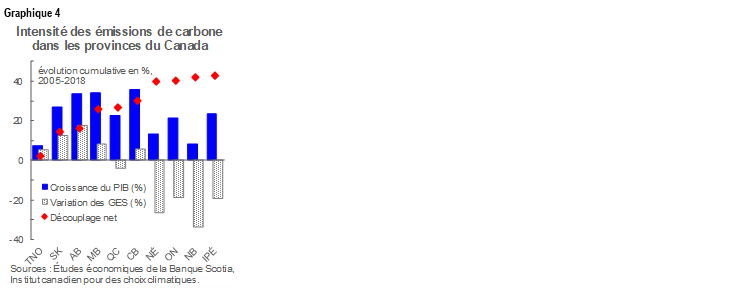

Dans la foulée de son propre compte rendu budgétaire, le gouvernement du Canada a publié la version à jour de son plan d’intervention climatique, dont la pièce maîtresse est un effort destiné à porter la taxe fédérale sur le carbone à 170 $ CA la tonne d’ici 2030. Nous pensons qu’aux yeux des marchés, ce plan sera négatif pour le secteur pétrogazier, malgré les très fortes hausses annuelles des taux d’imposition prévus pour les années qui suivront 2022 et même si les récents mouvements des cours ont été dominés par l’actualité de la COVID-19 et des mesures de relance américaines. Or, nous précisons que les provinces canadiennes qui produisent plus de pétrole qu’elles n’en importent ont essentiellement accompli des progrès dans la réduction de l’intensité des émissions dans les dernières années (graphique 4, page 2).

NOTE TECHNIQUE

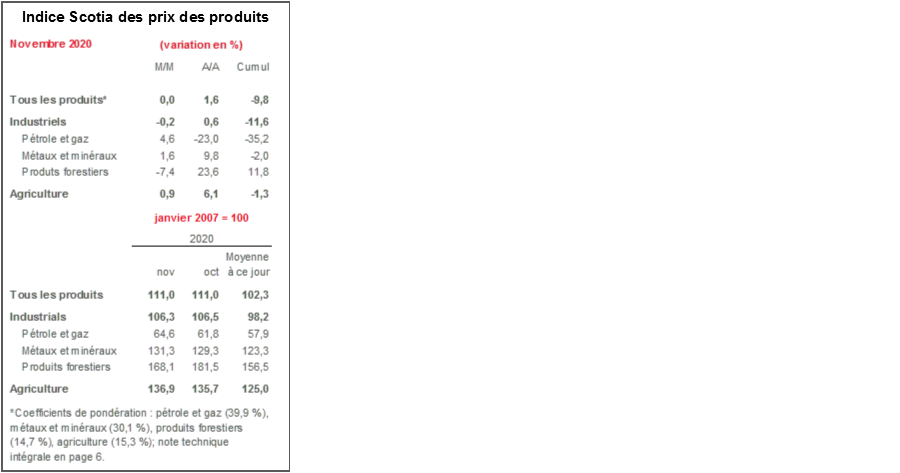

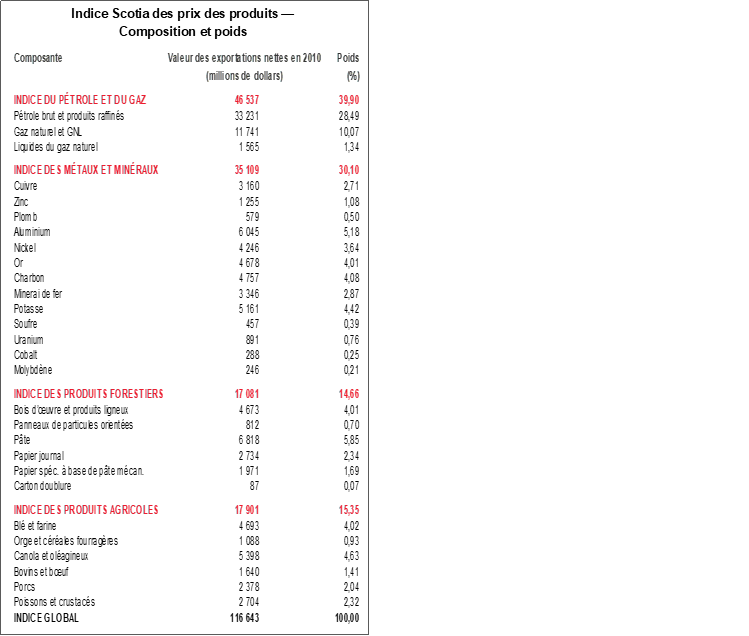

Indice Scotia des prix des produits de base – Principales exportations canadiennes

Janvier 2007 = 100

Le présent indice a été conçu pour suivre les variations des prix au comptant ou de vente en dollars US pour des marchandises et des produits manufacturés à base de matières premières du Canada sur les marchés d’exportation. Le poids de chaque produit repose sur la valeur de ses exportations nettes en 2010. Avant janvier 2007, le poids de chaque produit reposait sur la valeur de ses exportations entre 1995 et 1997. Toutefois, dans le cas du brut et des produits pétroliers raffinés, du papier de pâte maigre non couché et du carton doublure, on utilisait la valeur des exportations nettes. Le Canada importe une grande quantité de ces produits; par conséquent, l’emploi de la seule valeur des exportations aurait surestimé leur contribution à la performance commerciale du Canada.

La composition de l’indice est la suivante :

PÉTROLE ET GAZ

Produits pétroliers bruts et raffinés ($ US par baril) le prix du pétrole brut non corrosif léger MSW à Edmonton (auparavant, prix du pétrole brut Edmonton Par) et prix du pétrole lourd Western Canadian Select à Hardisty, en Alberta; écarts de prix par rapport au prix des contrats à terme à échéance rapprochée sur le WTI provenant de Bloomberg.

Gaz naturel ($ US le millier de pieds cubes) Prix à l’exportation moyen de l’Office national de l’énergie.

Liquides du gaz naturel (LGN – propane, butane, éthane et pentanes plus) ($ US le baril) Prix du propane à Edmonton et à Sarnia.

MÉTAUX ET MINÉRAUX

Cuivre et produits ($ US la livre) Cours officiel au comptant à Londres pour le cuivre de catégorie A.

Zinc ($ US la livre) Cours officiel au comptant à Londres SHG; avant septembre 1990, prix des producteurs américains pour le zinc de haute qualité, livré.

Plomb ($ US la livre) Cours officiel au comptant à Londres; avant janvier 1991, prix des producteurs américains pour le plomb de qualité ordinaire, livré.

Aluminium et produits ($ US la livre) Depuis 1979, cours officiel au comptant à Londres.

Nickel ($ US la livre) Depuis 1980, cours officiel au comptant à Londres.

Or ($ US l’once) Prix de l'or LBMA en après-midi, à compter du 20 mars 2015.

Potasse ($ US la tonne) Chlorure de potassium standard, prix au comptant, FAB à Vancouver.

Soufre ($ US la tonne) À l’état solide, prix au comptant, FAB à Vancouver.

Charbon métallurgique ($ US la tonne) Prix contractuel du charbon dur cokéfiable de première qualité, FAB à Vancouver.

Minerai de fer (cents US la tonne métrique sèche) Prix au comptant des fines ayant une teneur en fer de 62 %, livrées CFR à Qingdao, en Chine; avant janvier 2011, prix contractuel des concentrés ayant une teneur en fer de 66 % en provenance du Labrador et du Québec et exportés vers l’Europe du Nord (FAB à Sept-Îles).

Uranium ($ US la livre) Contrats à terme à échéance rapprochée sur l’U308, selon Bloomberg.

Molybdène ($ US la livre) Depuis mars 1992, prix MW du courtier de l’oxyde de molybdène.

Cobalt ($ US la livre) Prix MW du courtier.

PRODUITS FORESTIERS

Bois d’œuvre et produits ligneux, 2 x 4 de pin-sapin-épinette de l’Ouest, catégorie no 2 ou supérieure ($ US le mpmp), FAB à l’usine.

Panneaux de particules orientées ($ US le millier de pieds carrés), Centre-Nord des États-Unis, 7/16 de pouce.

Pâte kraft blanchie de résineux de l’hémisphère nord ($ US la tonne) Prix de vente, livrée aux États-Unis.

Papier journal ($ US la tonne) Prix de vente moyen, 45 grammes par mètre carré, livré dans l’Est des États-Unis.

Papier spécial à base de pâte mécanique ($ US la tonne courte). Papier glacé A, 35 lb, livré aux États-Unis.

Carton doublure ($ US la tonne courte), livré dans l’Est des États-Unis, escompte régional compris.

PRODUITS AGRICOLES

Blé et farine ($ US la tonne), DNS de première qualité à 14 % de protéines à Duluth, au Minnesota; avant avril 2011, CWRS de première qualité à 13,5 % de protéines à St-Laurent.

Orge ($ US la tonne), Agroalimentaire Manitoba no 1 : prix global au comptant de l’orge de l’Ouest canadien; données statistiques no 1 à Lethbridge (Alberta).

Canola et oléagineux ($ US la tonne) Classé Canada no 1, rendu Vancouver.

Bovins et bœuf ($ US le quintal) Bouvillons de plus de 1 051 livres à Toronto; depuis janvier 1993, moyenne ontarienne.

Porcs ($ US le quintal) Indice 100 du porc à Toronto; depuis janvier 1993, moyenne ontarienne.

Poissons et crustacés ($ US la livre) Prix du saumon coho argenté de la côte Ouest et du homard de l’Atlantique; avant 1986, filets et blocs de morue.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont

Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.