Vous devez mener de front tellement de priorités qu’il est parfois difficile de trouver le temps de vous occuper de votre bien-être financier.

Nous savons tous qu’en mettant de l’ordre dans nos finances, nous pouvons envisager l’avenir plus sereinement et mieux faire face aux imprévus.

Commencer à réfléchir à tous les aspects de vos finances peut paraître insurmontable. Savez-vous par où commencer ? Simplifions le processus en le divisant en cinq grandes activités

1. Faites-vous un budget

En créant un budget pour suivre vos dépenses, vous pourrez mieux équilibrer vos finances et vous saurez exactement où va tout votre argent.

Voici comment établir votre budget :

ÉTAPE 1

Calculez le montant total de vos revenus, toutes sources confondues – Par exemple : un revenu d’emploi, les revenus de location ou de placement, les rentes, les prestations diverses, etc.

ÉTAPE 2

Faites la liste de vos dépenses et divisez-les en deux catégories :

- les dépenses non discrétionnaires, c’est-à-dire celles qui sont obligatoires, par exemple les versements hypothécaires, les loyers et les frais d’électricité, etc.

- les dépenses discrétionnaires, soit vos dépenses « non essentielles ». S’il reste des fonds après avoir réglé toutes vos dépenses obligatoires, priorisez les dépenses discrétionnaires en fonction de ce qui compte le plus à vos yeux.

La création et le suivi d’un budget offrent de nombreux avantages :

- Vous pouvez analyser objectivement vos besoins par rapport à vos souhaits

- Vous pouvez mieux répondre aux priorités à court terme, par exemple régler vos factures mensuelles comme vos versements hypothécaires, votre loyer et les frais de gaz ou d’électricité, tout en équilibrant vos dépenses pour vous permettre certains achats « agréables »

- Vous pouvez atteindre vos objectifs à plus long terme (comme l’achat d’une voiture ou d’une maison, l’épargne-études d’un enfant ou l’épargne-retraite)

- Vous pouvez cerner les secteurs dans lesquels vous dépensez peut-être trop et réaffecter ces fonds à des objectifs d’épargne plus importants

- Vous pouvez vous doter d’un plan plus efficace pour rembourser vos dettes

Votre budget peut être aussi rudimentaire ou détaillé que vous le souhaitez. L’important, c’est qu’il vous soit utile. Vous devez surtout établir un budget et refaire le point au moins une fois tous les six mois pour vous assurer qu’il vous permet de répondre à vos objectifs financiers à court et à long terme, ou chaque fois qu’il y a un changement important dans vos revenus ou dans vos dépenses.

Faites l’essai du Calculateur Trouver l’argent, qui vous aidera à savoir si vous avez des fonds supplémentaires à consacrer à vos objectifs financiers, en comparant vos revenus et vos dépenses.

2. Remboursez vos dettes

Les nouvelles dettes ou le remboursement de vieilles dettes sont parfois une source de stress pour certains Canadiens.

Une première étape importante consiste à établir un plan qui dresse la liste de vos dettes et des moyens d’en gérer le remboursement. Il est également essentiel, pour équilibrer vos finances, de connaître les options qui s’offrent à vous pour rembourser plus rapidement vos dettes.

Voici certaines stratégies qui vous aideront à accélérer le remboursement de vos dettes :

Restructurez vos dettes

Selon les types de dettes que vous avez contractées, il se peut que vous payiez plus d’intérêts qu’il le faut. En restructurant vos dettes, vous pourriez réduire les intérêts à payer et dégager les liquidités nécessaires pour vous débarrasser plus rapidement de vos dettes. Voici différents moyens d’y arriver.

- Procurez-vous une carte de crédit dont le taux d’intérêt est moindre : Bien des cartes de crédit ont des taux d’intérêt élevés. Si vous avez des dettes sur des cartes de crédit, renseignez-vous sur les produits offrant un faible taux d’intérêt, ce qui pourrait vous permettre de faire des économies.

- Consolidez vos dettes : Si vous avez plusieurs prêts ou cartes de crédit, songez à faire une nouvelle demande de prêt ou de marge de crédit, garantie ou non, qui vous permettrait de regrouper ces dettes et de profiter d’un taux d’intérêt annuel inférieur. Vous n’aurez ainsi qu’un seul paiement à faire, ce qui devrait alléger considérablement votre stress.

Choisissez une méthode pour rembourser vos dettes

Penchez-vous sur l’une des deux méthodes qui suivent pour rembourser vos dettes (en choisissant celle qui vous permettra de le faire plus rapidement ou qui est la mieux adaptée à vos besoins).

- La méthode des dettes en cascade : Cette méthode consiste à régler d’abord les dettes dont le taux d’intérêt est le plus élevé. Puis, enchaînez avec les dettes suivantes, dans l’ordre des taux d’intérêt décroissants.

- La méthode de la boule de neige : L’objectif consiste à régler d’abord la dette la moins importante. Vous aurez ainsi le sentiment d’avancer, et vous pourrez enchaîner avec la dette suivante. Nombreux sont ceux qui estiment que cette méthode est plus facile à adopter. Mais rappelez-vous que vous pourriez finir par payer plus d’intérêts, selon la durée nécessaire pour régler vos plus grosses dettes, dont les taux d’intérêt pourraient être plus élevés.

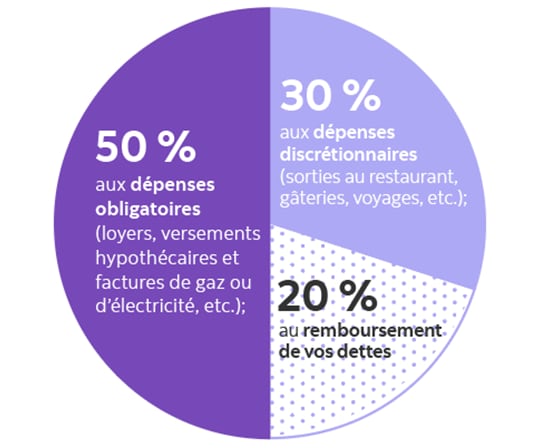

Quelle part de votre salaire devriez-vous consacrer au remboursement de vos dettes?

Cette part peut varier. Un bon conseil consiste à suivre la régle des 50/30/20.

Si vous avez l’impression d’être écrasé par vos dettes ou que vous voulez en savoir plus sur les façons de rembourser plus efficacement ou plus rapidement vos dettes, prenez rendez vous avec un conseiller de la Banque Scotia pour faire le point sur votre situation et trouver la solution qui répondra le mieux à vos besoins.

3. Commencez à épargner : il n’est jamais trop tôt

En matière d’épargne, le temps est votre meilleur allié. Lorsque vous commencez à travailler et que vous pouvez mettre de côté chaque mois ne serait-ce qu’une somme modeste, vous êtes sans doute sur la bonne voie pour enrichir votre épargne et atteindre vos objectifs financiers à court et à long terme.

Pour ce qui est de l’épargne-retraite, le plus tôt est le mieux, car les intérêts composés contribueront à faire fructifier davantage votre argent.

Quand vous commencez à épargner et à investir, vous devez déterminer les produits et les stratégies d’investissement qui sont les mieux adaptés à vos besoins et à votre situation financière.

Qu’est-ce que l’intérêt composé ?

L’intérêt composé représente l’intérêt accumulé au fil du temps sur le capital. Non seulement vous accumulez des intérêts sur le capital, mais vous gagnez aussi des intérêts, puis des intérêts sur ces intérêt cumulés, et ainsi de suite. L’épargne à long terme permet à votre argent de fructifier en profitant de l’effet de l’intérêt composé.

« Les intérêts composés sont la huitième merveille du monde. »

Pour savoir quelles options d’épargne et de placement vous conviennent le mieux, posez-vous trois questions clés :

- Pourquoi épargnez-vous ou faites-vous des placements ?

- Quel est votre horizon temporel pour atteindre votre objectif ?

- Quelle est votre tolérance au risque ?

Le prélèvement automatique des cotisations : un moyen facile et pratique de faire fructifier votre épargne

Quand il s’agit d’épargner, il est facile de se laisser distraire de l’objectif. Or, vous pouvez donner la priorité absolue à votre épargne en optant pour le prélèvement automatique des cotisations (PAC).

Le PAC est un moyen pratique et souple d’enrichir votre épargne pour atteindre vos objectifs à court et à long terme. Grâce au PAC, vous fixez le montant et la fréquence de vos cotisations, par exemple chaque semaine, toutes les deux semaines ou une fois par mois, et vous pouvez y apporter des changements quand bon vous semble. Au fil du temps, même de petits versements réguliers peuvent faire une grande différence sur votre épargne. Commencer à épargner ne serait-ce que 25 $ par mois est déjà un bon point de départ.

Le PAC est aussi un moyen efficace de programmer des dépôts automatiques dans un fonds de prévoyance. Si jamais vous deviez faire face à des imprévus, que vous aviez des difficultés financières ou que vous perdiez votre emploi, vous auriez accès à votre fonds de prévoyance et vous n’auriez pas à puiser dans votre épargne ni à emprunter sur votre carte de crédit. En règle générale, votre fonds de prévoyance devrait couvrir de l’équivalent de trois à six mois de frais de subsistance.

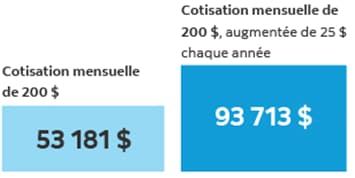

Réévaluez régulièrement votre pac

Voici comment le PAC vous permettra d'accroitre considérablement votre épargne en augmentant légèrement vos contributions chaque année.

Le graphique suivant permet de comparer l'épargne cumulée sur 15 ans d'un épargnant cotisant 200 $ par mois à celle d'un épargant dont les cotisations mensuelles augmentent de seulement 25 $ par année.

Prélèvement automatique des cotisations (PAC) sur 15 ans

Cela represente pres de 40,000 $ de plus sur une periode de 15 ans!

A titre indicatif seulement. L'exemple donné présuppose un taux de rendement hypothétique de 5,0% composé annuellement, le réinvestissment des tous revenus et l'absence de frais de transaction et d'impôt. Cet example ne tient pas compte non plus des résultats réels ni du rendement ou de la valeur eventuelle d'un placement réel.

Un conseiller de la Banque Scotia peut vous aider à bâtir une stratégie d’épargne personnalisée et à sélectionner les produits financiers qui répondent le mieux à vos besoins, en tenant compte de votre situation personnelle, de votre horizon temporel et de votre tolérance au risque. Découvrir nos produits d’épargne et de placement.

4. Élaborez un plan financier

Un plan financier, c’est un peu comme votre feuille de route personnelle : il tient compte de vos objectifs à long terme, par exemple l’épargne-études de vos enfants et la planification de la retraite, et de vos objectifs à plus court terme, comme l’épargne pour l’achat d’une voiture ou d’une maison.

Un plan financier rigoureux porte essentiellement sur vos besoins à court terme et sur vos objectifs pour l’avenir, ainsi que sur les stratégies à adopter pour atteindre vos objectifs. Ce plan vous permettra de mieux équilibrer vos finances et d’avoir l’esprit tranquille, en sachant que vous avez une stratégie qui vous permet de réaliser vos objectifs financiers. Dans les périodes plus difficiles, votre plan financier vous aidera à éviter de réagir précipitamment et à prendre des décisions sur le coup de l’émotion. Lorsque vous aurez établi un plan, il est important de le revoir à intervalles réguliers pour confirmer que vous êtes toujours en bonne voie d’atteindre vos objectifs ou pour savoir s’il faut y apporter des mises au point.

Bien que le plan financier soit différent dans chaque cas, il permet de répondre à trois questions essentielles :

- Quelle est votre situation financière actuelle ?

- Quels sont vos objectifs pour l’avenir ?

- Comment prévoyez-vous les réaliser ?

Un plan financier exhaustif permet aussi de répondre à vos besoins en matière de planification successorale, qu’il s’agisse de préparer votre testament, d’établir une procuration ou de mettre en œuvre des stratégies de planification fiscale qui vous permettront de léguer votre patrimoine à votre progéniture en payant le moins d’impôts possible.

Les conseillers de la Banque Scotia, grâce à leurs connaissances, à différents outils et produits de planification financière, et à leur accès aux ressources et aux spécialistes de tous les secteurs de la Banque, peuvent vous aider à créer un plan financier adapté à vos besoins.

Consultez l’article Voici pourquoi les conseils financiers sont si importants pour en savoir plus sur les avantages de faire appel à un conseiller financier et sur les résultats des travaux de recherche qui nous apprennent que les ménages qui font appel à un conseiller financier cumulent plus d’actifs que ceux qui ne le font pas.

5. Protégez-vous et protégez votre famille

Nous consacrons d’énormes efforts pour nous permettre, ainsi qu’à nos familles, de connaître le bonheur, la sécurité et la prospérité. Parfois, nous devons affronter des imprévus qui pourraient nous empêcher de garder notre train de vie et d’assurer la subsistance de nos êtres chers.

Un plan financier assorti d’une assurance peut vous aider à continuer de garder le cap sur vos objectifs financiers et préserver la sécurité financière de votre famille en cas de difficulté comme la perte d’un emploi, l’invalidité, la maladie, ou même le décès.

Nous vous invitons à réfléchir aux questions qui suivent.

Qu’adviendrait-il si :

- vous deviez cesser de travailler à cause d’une maladie subite, d’une invalidité ou parce que vous avez perdu votre emploi ? Pourriez-vous continuer de vous acquitter de vos obligations financières : marges de crédit, prêts, cartes de crédit et versements hypothécaires ?

- vous décédiez subitement ? Votre famille serait-elle en mesure de payer vos dettes, de garder le même train de vie et de continuer d’être en sécurité financière ?

Vous avez peut-être accès à différentes options d’assurance par l’entremise de votre employeur, d’une assurance privée, de programmes gouvernementaux ou de votre institution financière. Ce qu’il faut surtout faire, c’est vous renseigner sur les assurances qui vous sont offertes et déterminer ce qu’il y a de mieux pour votre situation financière et pour vous permettre, à vous et à votre famille, de profiter de la protection nécessaire.

Pour en savoir plus sur les options d’assurance créances offertes par l’entremise de la Banque Scotia pour vos produits de crédit de la Banque Scotia, comme votre emprunt hypothécaire ou votre marge de crédit, adressez-vous à un conseiller de la Banque Scotia ou consultez le site banquescotia.com/assurancecreances.

Le saviez-vous?

De nombreux Canadiens ne sont peut-être pas prêts financièrement si un imprêvu devait se produire.

En fait :

50% - des Canadiens n'ont pas d'assurance-vie1

71% - des Canadiens dont le prêt hypothécaire ou la marge de crédit hypothécaire est assorti d'une assurance créances ont déclaré que sans un telle assurance, ils ignorent comment ils pourraient faire face à un imprévu qui aurait des répercussions négatives sur leurs finances2

La version originale de cet article a été publiée dans notre bulletin De bon conseils.

Avertissement : Cet article est publié à titre informatif seulement. Les renseignements qu’il contient ne doivent pas être interprétés comme des conseils financiers, fiscaux ou de placement, ni comme des garanties pour l’avenir ou des recommandations d’achat ou de vente. Les renseignements présentés, notamment ceux ayant trait aux taux d’intérêt, à la conjoncture des marchés, aux règles fiscales et à d’autres facteurs liés aux placements, peuvent être modifiés sans préavis, et La Banque de Nouvelle-Écosse n’est pas tenue de les mettre à jour. Les références aux produits, services, opinions ou déclarations de tiers, de même que l’utilisation d’un nom commercial, d’entreprise ou de société ne constituent pas une recommandation ou une approbation par La Banque de Nouvelle-Écosse de ces produits, services ou opinions de tiers. Même si les renseignements de tiers contenus dans le présent document proviennent de sources jugées fiables à la date de publication, La Banque de Nouvelle-Écosse n’en garantit pas la fiabilité ni l’exactitude. Les lecteurs sont invités à consulter leur propre conseiller professionnel pour obtenir des conseils financiers, des conseils de placements ou des conseils fiscaux adaptés à leurs besoins. Ainsi, il sera tenu compte de leur situation, et les décisions seront fondées sur l’information la plus récente.

Le Banque de Novelle-Ecosse n'est pas un assureur et la presente ne constitue pas une proposition d'assurance. Les attestations d'assurance qui seront remises au client au moment de la souscription contiennent une description détaillée des protections.

1 LIMRA Canadian Life Insurance Owership Study - 2019 Person-Level Report

2 L'Association canadienne des institutions financiéres en assurance (ACIFA) a commandé un sondage en ligne national auprés des 1003 Canadiens d'âge adulte qui ont une assurance de protection du crédit dans le cadre d'un prét hypothécaire ou d'une marge de crédit hypothécaire. Ce sondage, qui s'est déroulé du 3 au 16 octobre 2018, a été mené par Pollara Strategic Insights.